Ελλάδα 2010: Η επίθεση του κεφαλαίου

Ελλάδα 2010: Η επίθεση του κεφαλαίου

Τεύχος 112, περίοδος: Ιούλιος - Σεπτέμβριος 2010

ΕΛΛΑΔΑ 2010: Η ΕΠΙΘΕΣΗ ΤΟΥ ΚΕΦΑΛΑΙΟΥ

του Σπύρου Σακελλαρόπουλου

1. Εισαγωγή

Στο παρόν άρθρο ασχολούμαστε με τις διαστάσεις των πρόσφατων οικονομικών μέτρων που ελήφθησαν με αφορμή την αύξηση του ελλείμματος και του δημόσιου χρέους. Η βασική μας κατεύθυνση είναι να δείξουμε πως η πραγματικότητα είναι εντελώς διαφορετική από αυτή που παρουσιάζει η επίσημη ρητορεία. Η όλη κατάσταση εκκινεί από τη διάχυση της παγκόσμιας κρίσης στο εσωτερικό των χωρών της ΟΝΕ και των ζητημάτων που προκύπτουν από την ύπαρξη κοινού νομίσματος σε εθνικούς σχηματισμούς διαφορετικής παραγωγικότητας, τον ειδικό ρόλο του χρηματοπιστωτικού κεφαλαίου μέσα στη συγκυρία, αλλά και τη διατήρηση της ηγεμονικής θέσης της Γερμανίας εντός της ΕΕ. Από εκεί και πέρα το ζήτημα με το έλλειμμα και το χρέος χρησιμοποιείται ως πρόσχημα για να εφαρμοστούν ταξικές πολιτικές επιθετικού χαρακτήρα. Ο λόγος που γίνεται αυτό έχει να κάνει με την αδυναμία του ελληνικού καπιταλισμού να συνεχίζει να εντάσσεται με τον ίδιο τρόπο εντός του διεθνούς καταμερισμού εργασίας. Η αποτυχία υιοθέτησης ενός τεχνολογικά και κλαδικά αναδιαρθρωμένου μοντέλου που θα συντελούσε στην άνοδο της ελληνικής ανταγωνιστικότητας απέναντι στους ισχυρούς ιμπεριαλιστικούς σχηματισμούς, έχει ως αποτέλεσμα την προσπάθεια επίλυσης του προβλήματος μέσω της μετακύλισης του σχετικού κόστους στα λαϊκά στρώματα. Διαφορετικά ειπωμένο, βιώνουμε αυτή την περίοδο την πιο επιθετική κίνηση του αστικού κράτους στο οικονομικό επίπεδο από το τέλος του εμφυλίου και ύστερα. Η προσπάθεια αυτή εδράζεται στη ραγδαία μεταφορά πλούτου από την εργασία στο κεφάλαιο σε βαθμό πρωτοφανέρωτο για τα νεώτερα χρονικά. Μέσα από αυτό το σχέδιο η ελληνική αστική τάξη εκτιμά πως θα καταφέρει να ανταποκριθεί στις πιέσεις που δέχεται από τα κεφάλαια σχηματισμών υψηλότερης παραγωγικότητας.

2. Το γενικότερο πλαίσιο

Η είσοδος της παγκόσμιας οικονομικής κρίσης έφερε στην επιφάνεια τη δομική αντίφαση που ενυπήρχε εξαρχής στο εγχείρημα του ενιαίου ευρωπαϊκού νομίσματος. Όπως ακόμα και ο Πωλ Κρούγκμαν έχει υποστηρίξει (Κρούγκμαν 2010), ο οποίος μόνο για ύποπτος για μαρξιστικές απόψεις δεν μπορεί να θεωρηθεί, η δημιουργία ενός ενιαίου νομίσματος από χώρες με διαφορετικά επίπεδα παραγωγικότητας ήταν αναμενόμενο κάποια στιγμή να φέρει στην επιφάνεια μια σειρά από αντιφάσεις. Το κοινό νόμισμα χρησιμοποιείται ως μοχλός πίεσης για εκσυγχρονισμό των λιγότερο ανταγωνιστικών κεφαλαίων μέσα σε συνθήκες καπιταλιστικής ανάπτυξης από τη στιγμή που δεν μπορεί να χρησιμοποιηθεί πια το όπλο της υποτίμησης. Βεβαίως δεν πρόκειται για μια ουδέτερη διαδικασία, και βάση του νόμου της ανισόμετρης ανάπτυξης η τάση των πραγμάτων θα είναι οι διαφορές μεταξύ των εθνικών κεφαλαίων συνολικά ιδωμένων, να αυξάνονται. Γι’ αυτόν ακριβώς το λόγο η Γερμανία, ως ο πιο ισχυρός οικονομικά εθνικός σχηματισμός της ΕΕ, επέλεξε τη λύση του ευρώ. Εκτίμησε πως η υπεροχή της ανταγωνιστικότητάς της, ενισχυμένη από την αδυναμία πραγματοποίησης υποτιμήσεων θα οδηγούσε σε μια εκτεταμένη ανάπτυξη των εξαγωγών της, όπως και έγινε. Από εκεί και πέρα η εξελισσόμενη οικονομική κρίση τροποποίησε μερικά, αλλά όχι συνολικά, το υφιστάμενο πλαίσιο. Δημιουργήθηκαν συνθήκες ύφεσης όπου το έλλειμμα ανταγωνιστικότητας έγινε πιο έντονο με αποτέλεσμα, μεταξύ άλλων, τηn επιδείνωση των δημοσιονομικών δεικτών και την αύξηση του κόστους δανεισμού. Αυτό συνέβη γιατί περιορίστηκαν οι καταναλωτικές δαπάνες με συνέπεια τη μείωση των κρατικών εσόδων και την αύξηση του ελλείμματος ως ποσοστού ενός συρρικνούμενου ΑΕΠ. Η κατάσταση αυτή εντείνεται από το γεγονός πως η πτώση της παραγωγής οδηγεί σε αύξηση της ανεργίας με αποτέλεσμα την ακόμα μεγαλύτερη υστέρηση δημόσιων εσόδων και την πιο συχνή προσφυγή στο δανεισμό για την κάλυψη των αναγκών. Το γεγονός της απουσίας ουσιαστικών αναδιανεμητικών πολιτικών που θα αντιστάθμιζαν την ανισόμετρη ανάπτυξη, δεν φανερώνει τίποτε άλλο παρά πως η ΕΕ δεν αποτελεί μια συνομοσπονδία, πόσο μάλλον μια ομοσπονδία, αλλά μια ειδική θεσμική συνάρθρωση εθνικών καπιταλιστικών σχηματισμών οι οποίοι ανταγωνίζονται για τη μεγαλύτερη δυνατή απόσπαση του παραγόμενου πλούτου.

Η νέα αυτή πραγματικότητα θα οδηγήσει την ελληνική αστική τάξη σε μια αλλαγή υποδείγματος για τον τρόπο με τον οποίο εντάσσεται στο διεθνή καταμερισμό εργασίας. Για να μπορέσουμε όμως να καταλάβουμε ποιο είναι το περιεχόμενο αυτής της αλλαγής υποδείγματος είναι αναγκαίο να αποσαφηνίσουμε ορισμένους μύθους που προσπαθεί να επιβάλει η άρχουσα τάξη μέσω των πολιτικών της εκπροσώπων και των διαμορφωτών της κοινής γνώμης.

3. Μύθος πρώτος:

Υπάρχει μια ιδιαίτερη απόκλιση της ελληνικής οικονομίας,

η οποία δημιουργεί την ανάγκη για τη λήψη τέτοιας έκτασης μέτρων λιτότητας

Πραγματικά, αν πάρει στα σοβαρά κανείς τα όσα αναφέρονταν από τα ΜΜΕ, τους επίσημους κυβερνητικούς κύκλους αλλά και μερίδα των οργανικών διανοουμένων, στην προσπάθειά τους να δικαιολογήσουν τη βαναυσότητα των μέτρων, θα σχηματίσει την εντύπωση πως στην ελληνική οικονομία συμβαίνουν πρωτοφανείς εξελίξεις αποτελώντας μια οριακή περίπτωση για τα δυτικά δεδομένα. Ωστόσο τα διαθέσιμα στοιχεία μόνο αυτό δε δείχνουν. Καταρχήν το ελληνικό κράτος δεν είναι το πιο σπάταλο της Ευρώπης. Η λειτουργία του στοιχίζει το 17,3% του ελληνικού ΑΕΠ, ενώ οι αντίστοιχες δαπάνες για το γερμανικό κράτος φτάνουν στο 19,9%, για το Γαλλικό στο 24%, για το βρετανικό στο 23,7% ενώ ο μέσος όρος (ΜΟ) της ευρωζώνης φτάνει στο 21,8% (Βεργόπουλος 2010). Σε ό,τι αφορά τα ελλείμματα, οι ΗΠΑ εμφανίζουν έλλειμμα το 2009 12,5%, η Ιαπωνία 10,5% και ο ΜΟ των χωρών της ευρωζώνης ήταν 6,6%.

Στον τομέα του χρέους μπορεί το ελληνικό χρέος να φτάνει στο 113,4% του ΑΕΠ το 2009 αλλά στην πολύ ισχυρή οικονομικά Ιαπωνία το χρέος έχει εκτοξευτεί στο 197,2%.1 Η κατάσταση δε, εμφανίζεται πολύ διαφορετική αν λάβουμε υπόψη μας το συνολικό χρέος κάθε χώρας (δηλαδή το σύνολο του ποσού που έχει δανειστεί το κράτος, οι επιχειρήσεις και οι ιδιώτες): Σύμφωνα με τα στοιχεία του ΔΝΤ το συνολικό ελληνικό χρέος φτάνει στο 179% του ΑΕΠ όταν ο ΜΟ της ΕΕ είναι 175% και η Ολλανδία παρουσιάζει συνολικό χρέος 234% του ΑΕΠ, η Ιρλανδία 222%, το Βέλγιο 219%, η Ισπανία 207% η Πορτογαλία 197% η Ιταλία 194%. Αντίστοιχα συμπεράσματα προκύπτουν αν μελετήσει κανείς τα στοιχεία για το εξωτερικό χρέος (δηλαδή τις οφειλές του κράτους, των επιχειρήσεων και των ιδιωτών προς τις ξένες τράπεζες, δεδομένου πως ένα τμήμα του χρέους αφορά τράπεζες της ίδιας χώρας): Μεταξύ των λεγόμενων PIGS (Portugal, Ireland, Greece, Spain) η Ιρλανδία χρωστάει το 414% του ΑΕΠ, η Πορτογαλία το 130%, η Ελλάδα το 89,5% και η Ισπανία το 80% (Δελαστίκ 2010α).

Επιπρόσθετα, μπορεί η Ελλάδα να εμφανίζει υψηλές δανειακές ανάγκες, ωστόσο η κατάσταση για πολλά άλλα δυτικά κράτη δεν εμφανίζεται διαφορετική. Συγκεκριμένα οι νέες δανειακές ανάγκες της χώρας μας για το 2010 αναμένεται να φτάσουν τα 50 δισεκατομμύρια ευρώ, τη στιγμή που άλλες «μικρές» χώρες όπως το Βέλγιο και η Ολλανδία θα δανειστούν από 100 δισεκατομμύρια εκάστη. Κι αν για τις ξένες τράπεζες το ρίσκο δανεισμού 50 δις προς την Ελλάδα θεωρείται υψηλό τότε τι μπορεί να ειπωθεί για τη Γερμανία που μπορεί μεν να έχει το εννεαπλάσιο ΑΕΠ σε σχέση με το ελληνικό, αλλά αναμένεται να δανειστεί 370 δις ευρώ; Η δε Γαλλία θα φτάσει τα 450 δις και η Ιταλία τα 400 δις, με αποτέλεσμα η αντιστοιχία του δανεισμού προς το ΑΕΠ τους να κινείται στα ίδια επίπεδα με την Ελλάδα (Δελαστίκ 2010β).

Τι προκύπτει από όλα τα παραπάνω; Καταρχήν πως παρόμοια οικονομικά προβλήματα αντιμετωπίζουν και άλλες δυτικές χώρες. Όταν αυτό άρχισε να γίνεται σαφές τότε επιστρατεύτηκε ένα δεύτερο επιχείρημα: πως η Ελλάδα αντιμετωπίζει και πρόβλημα χρέους και πρόβλημα ελλειμμάτων και είναι ο συνδυασμός των δύο αυτών προβλημάτων που δημιουργεί αυτήν την οξυμένη κατάσταση. Το ζήτημα όμως είναι, πως αυτό το επιχείρημα εμπεριέχει δύο αντιφάσεις. Η πρώτη είναι το γεγονός πως χώρες πιο αναπτυγμένες από την Ελλάδα, οι ΗΠΑ και η Ιαπωνία, παρουσιάζουν επίσης ταυτόχρονα υψηλό έλλειμμα αλλά και υψηλό χρέος. Το γεγονός πως δεν αντιμετωπίζουν παρόμοια με την Ελλάδα προβλήματα έχει να κάνει με το ότι ως πολύ πιο ισχυρές οικονομικά δυνάμεις είναι σε θέση να διαχειριστούν τις επιπτώσεις, σ’ αυτή τη φάση, της παγκόσμιας οικονομικής κρίσης με διαφορετικό τρόπο. Η δεύτερη αντίφαση έχει να κάνει με το ότι πολύ σύντομα άρχισε να δημιουργείται ένα συνολικότερο πλαίσιο δραματοποίησης της κατάστασης και στην Πορτογαλία και την Ισπανία. Η Ισπανία όμως δεν έχει υψηλό δημόσιο χρέος, ενώ το έλλειμμα της Πορτογαλίας είναι σαφώς χαμηλότερο από αυτό της Ελλάδας. Κατά συνέπεια κάπου άλλου πρέπει να αναζητηθούν τα αίτια. Όπως θα δείξουμε στην ενότητα 6, αυτό έχει κύρια να κάνει με το έλλειμμα ανταγωνιστικότητας που παρουσιάζει η Ελλάδα, αλλά και η Πορτογαλία με την Ισπανία, το οποίο οξύνει η παρούσα παγκόσμια κρίση και η κρίση του ευρώ, γεγονός που οδηγεί τις αγορές στην απόσυρση της εμπιστοσύνης τους προς τους νοτιοευρωπαικούς καπιταλισμούς.

4. Μύθος δεύτερος:

Το πρόβλημα ανταγωνιστικότητας της Ελλάδας δημιουργήθηκε γιατί οι Έλληνες εργαζόμενοι απόκτησαν ένα καταναλωτικό πρότυπο που δεν αντιστοιχούσε στις πραγματικές δυνατότητες της οικονομίας.

Το παραπάνω με απλά λόγια σημαίνει πως στο προηγούμενο διάστημα δόθηκαν αυξήσεις μισθών τις οποίες δεν μπορούσε να αντέξει η ελληνική οικονομία με αποτέλεσμα να αυξηθεί υπέρμετρα το κόστος παραγωγής και τα ελληνικά προϊόντα να καταστούν μη ανταγωνιστικά. Η λογική συνέπεια αυτού του μυθεύματος είναι πως από εδώ και πέρα θα πρέπει να μειωθεί το εισόδημα των Ελλήνων εργαζομένων έτσι ώστε να αποκατασταθεί η χαμένη ανταγωνιστικότητα.2

Ωστόσο, η θεωρία της αύξησης των πραγματικών εισοδημάτων στην Ελλάδα και μάλιστα με ρυθμούς υπέρτερους από αυτούς του ΜΟ των χωρών της ΕΕ-15 είναι επιδεκτική κριτικής για πολλούς λόγους. Πράγματι, τα διαθέσιμα στοιχεία της Ευρωπαϊκής Επιτροπής δείχνουν πως μεταξύ 1995 και 2008 η σωρευτική αύξηση της αγοραστικής δύναμης των μέσων αποδοχών στην Ελλάδα έφτασε το 37%. Εντούτοις η αύξηση αυτή είναι υπερεκτιμημένη: Καταρχήν λαμβάνει υπόψη τον μέσο πληθωρισμό και όχι τον πληθωρισμό που αντιστοιχεί σε καταναλωτικά αγαθά και υπηρεσίες που κατά κύριο λόγο κάνουν χρήση τα νοικοκυριά των εργαζομένων. Σύμφωνα με τους σχετικούς υπολογισμούς η υπερεκτίμηση αυτή προσεγγίζει κάθε χρόνο το 0,7% (ΙΝΕ-ΓΣΕΕ 2009). Έπειτα, ο μέσος μισθός δεν αντανακλά την πραγματικότητα που βιώνει η μεγάλη πλειοψηφία των εργαζομένων αφού σε αυτόν περιλαμβάνονται και οι πολύ υψηλές αμοιβές των στελεχών. Τέλος οι μέσες πραγματικές αποδοχές δεν είναι υπολογισμένες για σταθερό αριθμό ωρών, αλλά για το σύνολο του χρόνου εργασίας, με αποτέλεσμα να συνυπολογίζονται και οι αμοιβές για υπερωρίες.

Το πρόβλημα είναι πως η απουσία τέτοιων στοιχείων για όλη την περίοδο δεν διευκολύνει να βγάλουμε ξεκάθαρα συμπεράσματα για το τι συνέβη στη μεγάλη πλειοψηφία των μισθωτών. Για το λόγο αυτό εκτιμούμε πως είναι ασφαλέστερο να χρησιμοποιήσουμε διαφορετικά εργαλεία για να κατανοήσουμε τι ακριβώς έχει συμβεί.

Ξεκινώντας από τη συμμετοχή των μισθών στο ΑΕΠ διαπιστώνουμε πως υπάρχει μια μακροχρόνια τάση μείωσης του μεριδίου τους από 56% το 1995 σε 54% το 2008.

Η επιδείνωση των όρων διαβίωσης των Ελλήνων φαίνεται και από το γεγονός πως το ποσοστό της αποταμίευσης των νοικοκυριών ως ποσοστό του εισοδήματος μειώνεται από 14,1% το 1996 σε 8,9% το 2004. Ταυτόχρονα το ποσοστό του πληθυσμού που βρισκόταν κάτω από το όριο της φτώχειας το 2006 έφτανε το 21%. Ενδιαφέρον παρουσιάζει το γεγονός πως οι μισοί φτωχοί έχουν εισόδημα μικρότερο από το 44,4% του διαμέσου εισοδήματος και άρα απέχουν σημαντικά από το να εξέλθουν από τη φτώχεια (ΙΝΕ- ΓΣΕΕ 2008: 210- 211).

Σε ότι, αφορά τη φορολόγηση, το 2004 οι μισθωτοί και οι συνταξιούχοι κατέβαλαν το 44% των φόρων εισοδήματος ενώ το 2006 το 50,1%. Αντίθετα οι επιχειρήσεις, ενώ το 2004 είχαν καταβάλει το 43% των φόρων εισοδήματος, το 2006 κατέβαλαν το 36,3% των φόρων εισοδήματος (ΙΝΕ-ΓΣΕΕ 2008: 22- 23).

Το παραπάνω μπορεί να γίνει αντιληπτό μόνο ως το αποτέλεσμα μιας συνειδητής ταξικής κρατικής πολιτικής σε σχέση και με τη φορολογία. Και δεν μπορούσαν να είναι τα πράγματα διαφορετικά από τη στιγμή που για τις μεγάλες επιχειρήσεις η φορολογική επιβάρυνση από 29,9% το 2000 μειώθηκε σε 18,6% το 2006. Το ίδιο έτος ο αντίστοιχος συντελεστής φορολογικής επιβάρυνσης ήταν στην Ισπανία 53,3%, στη Γαλλία 31,4%, στην Ιταλία 27,1%, στην Κύπρο 26,8%, στο Βέλγιο 21,6%, στην Δανία 32,3%, στην Πορτογαλία 22,6%, στην Αγγλία 27,7% και στην Ε.Ε-25 ήταν 28,7%. Αντίθετα, η πραγματική φορολογική επιβάρυνση της εργασίας στην Ελλάδα το 2000 ανερχόταν σε 34,5% και το 2006 αυξήθηκε σε 35,1%. Κατά το ίδιο έτος ο αντίστοιχος συντελεστής φορολογικής επιβάρυνσης ήταν στην Ισπανία 30,8%, στη Γαλλία 41,9%, στην Ιταλία 42,5%, στην Κύπρο 24,18%, στο Βέλγιο 42,7%, στη Δανία 37,1%, στην Πορτογαλία 28,6%, στην Αγγλία 25,8% και στην Ε.Ε-25 ήταν 36,4%. Διαπιστώνεται δηλαδή ότι η πραγματική φορολογική επιβάρυνση της εργασίας στην Ελλάδα αντιστοιχεί στο μέσο όρο της Ε.Ε-25, ενώ η πραγματική φορολογική επιβάρυνση για τα κέρδη ανέρχεται σχεδόν στο ήμισυ του μέσου όρου της Ε.Ε-25 (15,9% στην Ελλάδα, έναντι 33% στην Ε.Ε-25 (ΙΝΕ-ΓΣΕΕ 2009: 93).3

Το συνολικό αποτέλεσμα όλων όσων αναφέρθηκαν είναι η Ελλάδα να διακρίνεται για τις οικονομικές της ανισότητες από τη στιγμή που το εισόδημα του 20% των περισσότερο εύπορων Ελλήνων που κατέχουν το 40,4% του συνολικού εθνικού εισοδήματος, είναι περίπου εξαπλάσιο από το εισόδημα του 20% των λιγότερο εύπορων Ελλήνων που κατέχουν το 7% του εισοδήματος. Αντίθετα στις χώρες της ΕΕ-15 η διαφορά δεν υπερβαίνει την τελευταία δεκαετία τις 4,8 φορές (ΙΝΕ- ΓΣΕΕ 2008: 213).

Γενικό συμπέρασμα: Κατά τη διάρκεια της τελευταίας δεκαπενταετίας οι κοινωνικές ανισότητες στην Ελλάδα αυξήθηκαν γιατί ο παραγόμενος πλούτος διαμοιράστηκε πολύ άνισα. Κατά συνέπεια τα σημερινά προβλήματα της ελληνικής οικονομίας δεν μπορεί να θεωρηθεί πως οφείλονται στην (υποτιθέμενη) αύξηση των εισοδημάτων των εργαζομένων

5. Μύθος τρίτος:

Η αύξηση των μισθών οδήγησε σε ραγδαία μείωση των εξαγωγών

Το πρώτο σημείο στο οποίο αξίζει να σταθεί κανείς είναι πως ακόμα και αν δεχτούμε, ως υπόθεση εργασίας, πως υπάρχει αύξηση των μισθών, αυτό δεν οδηγεί αναγκαστικά και σε πτώση της ανταγωνιστικότητας. Κι αυτό γιατί ακόμα και αν δεν λάβουμε υπόψη μας τις μεθοδολογικές παρατηρήσεις που κάναμε στην προηγούμενη παράγραφο, η παραγωγικότητα της εργασίας προς το ΜΟ της ΕΕ 15 έχει αυξηθεί περισσότερο απ’ ό,τι οι μισθοί (19% έναντι 14%). Κατά συνέπεια το πρόβλημα δεν πρέπει να εστιάζεται στους μισθούς.

Ταυτόχρονα είναι λάθος να θεωρείται πως το πρόβλημα ανταγωνιστικότητας είναι τωρινό πρόβλημα – πόσο μάλλον πως γι’ αυτό φταίει η άνοδος των μισθών.

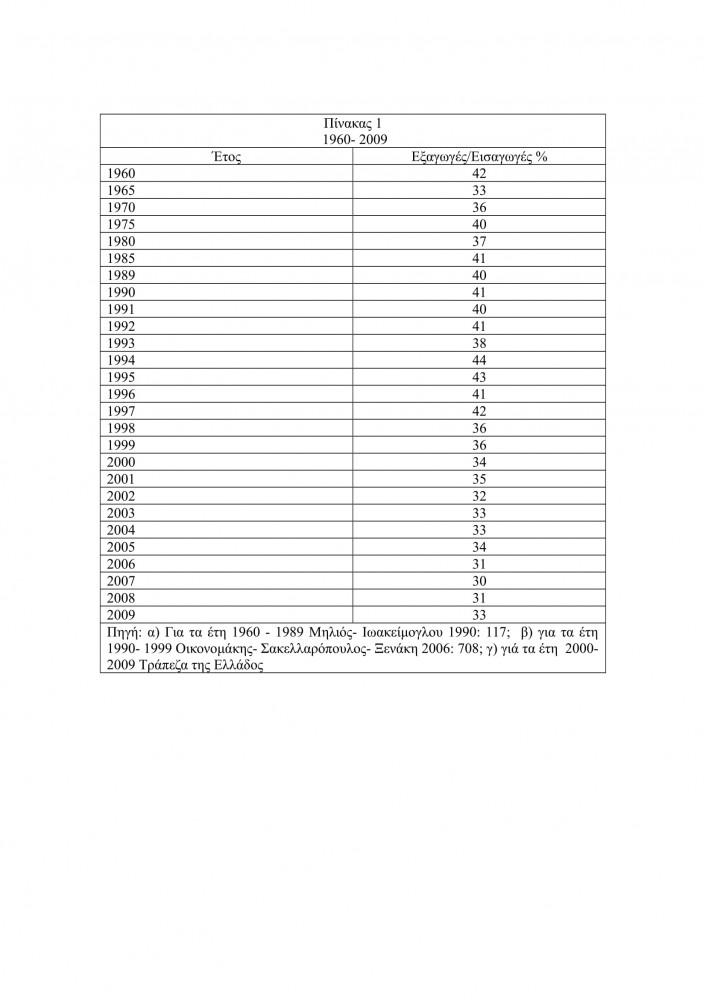

Ας το εξετάσουμε αυτό λίγο πιο αναλυτικά. Για να θεωρήσουμε πως τώρα υπάρχει κρίση ανταγωνιστικότητας, αυτό σημαίνει πως σε κάποια, πολύ πρόσφατη χρονική φάση αυτό το πρόβλημα δεν υπήρχε και γι’ αυτό η ελληνική οικονομία γνώριζε σημαντική ανάπτυξη. Ωστόσο ο πίνακας που ακολουθεί και αφορά τα τελευταία 50 χρόνια δε δείχνει κάποια ιδιαίτερη διαφοροποίηση.

Το συμπέρασμα που προκύπτει από τα στοιχεία του Πίνακα 1 είναι πως η σχέση εξαγωγών προς εισαγωγές υλικών αγαθών για την περίοδο 1960-1989 παρουσιάζει ορισμένες, όχι σημαντικές αυξομειώσεις, κυμαινόμενη μεταξύ 1/3 και 1/2,5. Η σαφής αυτή υπεροχή των εισαγωγών αντανακλά ένα έλλειμμα ανταγωνιστικότητας αλλά, σε καμία περίπτωση, δεν οδήγησε στην πτώχευση της χώρας ούτε σε κάποια αντίστοιχη οικονομική καταστροφή. Από την άλλη, για την περίοδο 2000-2009 μπορούμε να καταλήξουμε στα ακόλουθα: α) Παρατηρείται μια περιορισμένη διολίσθηση της σχέσης εξαγωγών/εισαγωγών η οποία κυμαίνεται γύρω από το ύψος του 1/3. Η εξέλιξη αυτή συνδέεται με την ένταση του τρόπου ένταξης του ελληνικού κοινωνικού σχηματισμού στον διεθνή καταμερισμό εργασίας και ειδικότερα με τις πιέσεις που δέχθηκε η ελληνική οικονομία λόγω της ένταξής της στη ζώνη του ευρώ από εθνικούς σχηματισμούς με υπέρτερη παραγωγικότητα. β) Σε κάθε περίπτωση πάντως η δεκαετία αυτή δε φαίνεται να χαρακτηρίζεται από κάποια δραστική μείωση των εξαγωγών, τέτοιας τάξης που να δικαιολογεί τη λήψη αντίστοιχης εμβέλειας μέτρων όπως αυτά που αποφάσισαν από κοινού Κυβέρνηση, Ευρωπαϊκή Ένωση και Διεθνές Νομισματικό Ταμείο.

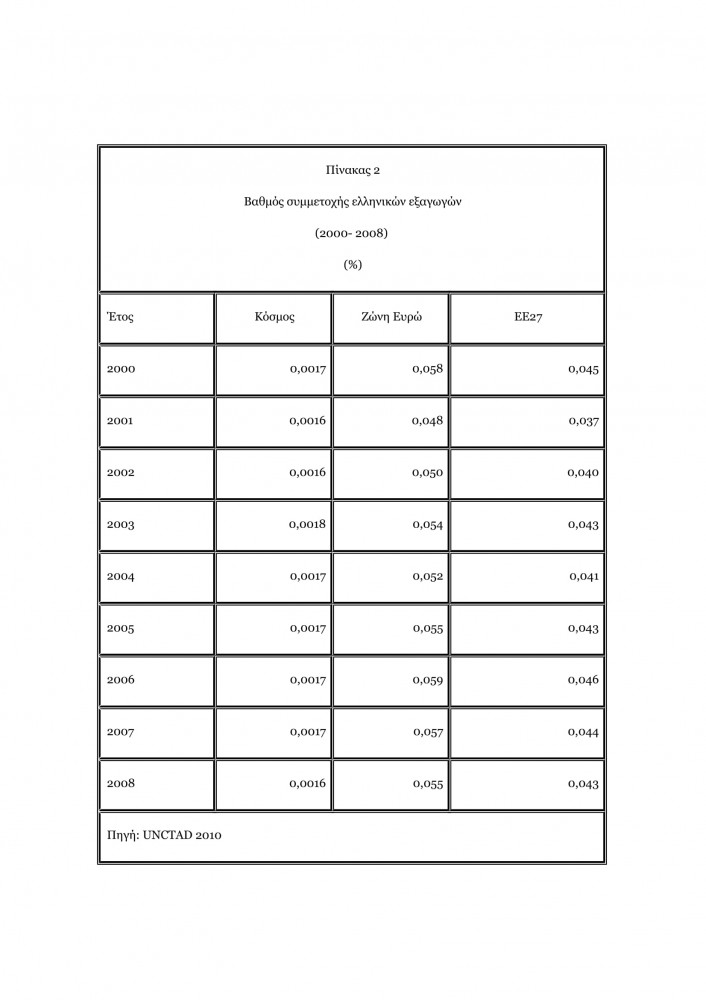

Το ότι δεν υπάρχει πρόβλημα κατακόρυφης μείωσης της ελληνικής ανταγωνιστικότητας φαίνεται και από τα στοιχεία του πίνακα 2 όπου εξετάζεται η εξέλιξη της συμμετοχής των ελληνικών στις παγκόσμιες εξαγωγές, στις εξαγωγές των χωρών της ζώνης του Ευρώ καθώς και στις εξαγωγές στο σύνολο των χωρών της ΕΕ.

Παρατηρούμε πως ούτε και αυτά τα στοιχεία δείχνουν κάποια βαθιά κρίση εξαγωγών. Υπάρχουν διακυμάνσεις οι οποίες οφείλονται σε συγκυριακούς λόγους αλλά όλα κινούνται σε πολύ συγκεκριμένα πλαίσια. Έτσι την περίοδο 2000-2008 η συμμετοχή των ελληνικών στις παγκόσμιες εξαγωγές κυμαίνεται μεταξύ 0,016 και 0,018 του συνόλου, στις εξαγωγές των χωρών της ΟΝΕ από 0,048 μέχρι 0,059 και στις εξαγωγές των χωρών της ΕΕ από 0,037 μέχρι 0,049. Βεβαίως θα μπορούσε να ισχυριστεί κανείς πως ακόμα και για το μέγεθος της Ελλάδας οι επιδόσεις αυτές είναι πολύ χαμηλές. Δε θα διαφωνήσουμε πως ο ελληνικός καπιταλισμός δεν αντλεί τη δυναμική του από τη βιομηχανία, αλλά σε κάθε περίπτωση τα συγκεκριμένα στοιχεία δεν δείχνουν κάποια καθίζηση των εξαγωγών.

6. Ποιο είναι το πραγματικό πρόβλημα;

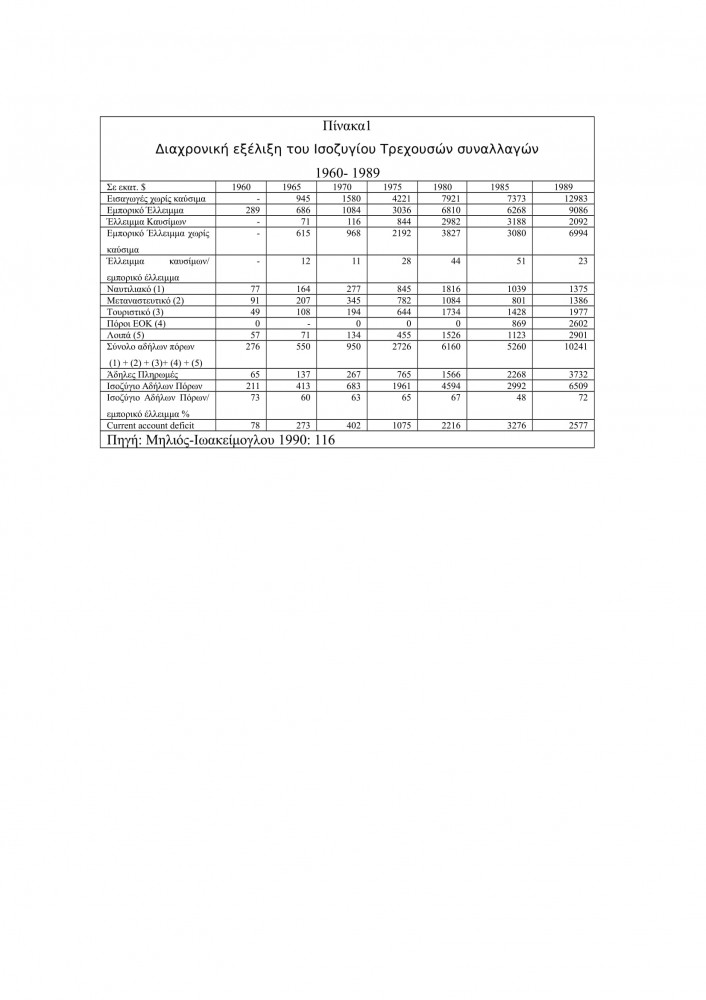

Το πραγματικό πρόβλημα έχει να κάνει με το μοντέλο ένταξης στο διεθνή καταμερισμό εργασίας που υιοθέτησε η ελληνική αστική τάξη μεταπολεμικά. Το βάρος δινόταν πρωταρχικά στον εφοπλισμό, άλλωστε η Ελλάδα παραμένει σταθερά η πιο ισχυρή ναυτιλιακή δύναμη στον κόσμο, και στην ανάπτυξη των κατασκευών (πέραν της κατασκευαστικής ανοικοδόμησης της χώρας αξίζει να αναφερθεί και η πολύ σημαντική παρουσία των ελληνικών κατασκευαστικών εταιρειών στη Β. Αφρική και στη Μ. Ανατολή) και του τουρισμού και μόνον δευτερευόντως και υποτελώς στη βιομηχανία και μάλιστα στην εξαγωγική εκδοχή της. Στη συνέχεια και με την ένταξη της χώρας στην ΕΟΚ/ΕΕ την όλη αυτή κατεύθυνση ενίσχυσαν και οι κοινοτικοί πόροι.

Αυτή η στρατηγική παρουσιάζεται στον πίνακα 1 του παραρτήματος. Το τουριστικό συνάλλαγμα, τα έσοδα από τον εφοπλισμό και οι πόροι από την ΕΟΚ συντελούν αποφασιστικά στη μείωση του εμπορικού ελλείμματος. Διαφορετικά ειπωμένο το σχετικά αδύνατο σημείο του ελληνικού καπιταλισμού που ήταν η ανταγωνιστικότητα της βιομηχανίας του, το αντιστάθμιζε το γεγονός της πολύ ισχυρής ναυτιλιακής παρουσίας, της ανάπτυξης της τουριστικής βιομηχανίας και των πόρων από την ΕΟΚ/ΕΕ που σε σημαντικό βαθμό κατευθύνονταν στο κατασκευαστικό κεφάλαιο.

Στη δεκαετία του ’90 το ακόμα μεγαλύτερο άνοιγμα των διεθνών αγορών που έφερε η νίκη του νεοφιλελευθερισμού σε παγκόσμιο επίπεδο (το φαινόμενο που για ορισμένους ονομάστηκε «παγκοσμιοποίηση») ενέτεινε τις πιέσεις απέναντι στην ελληνική οικονομία. Η λύση που επιλέχτηκε για να ανταπεξέλθει στα νέα δεδομένα δεν ήταν κάποιας μορφής τεχνολογικός μετασχηματισμός ή μια ριζική αναδιαμόρφωση του τρόπου οργάνωσης της εργασίας, όπως υπήρξε ο φορντισμός στο παρελθόν, πέραν της υιοθέτησης ορισμένων μορφών εργασιακής ευελιξίας. Αντίθετα δόθηκε βάρος στη συνέχιση του ίδιου μοντέλου με ταυτόχρονη ένταση του βαθμού εκμετάλλευσης των λαϊκών στρωμάτων (μείωση της συμμετοχής της εργασίας στο παραγόμενο προϊόν, αυξήσεις μικρότερες από την άνοδο της παραγωγικότητας), καθώς και μέσω της αξιοποίησης της φτηνής μεταναστευτικής εργασίας. Είναι δε χαρακτηριστικό πως σε μια περίοδο έντονης κεφαλαιακής διεθνοποίησης, η Ελλάδα είναι χώρα με πολύ λίγες άμεσες επενδύσεις προς το εξωτερικό4 και αυτές σχεδόν αποκλειστικά στο χώρο των πρώην «σοσιαλιστικών» χωρών της Βαλκανικής.

Η ένταξη στην ΟΝΕ, η πραγματοποίηση μεγάλων κατασκευαστικών έργων, η διοργάνωση των Ολυμπιακών αγώνων το 2004, δεν διαφοροποιούσαν αυτήν την στρατηγική αλλά την ενίσχυαν. Ταυτόχρονα συνεχίστηκαν διάφορες παράλληλες μορφές ενίσχυσης του συνασπισμού εξουσίας και των στηριγμάτων του όπως η ανοχή στην παραοικονομία (η οποία αισίως έφτασε στις αρχές του 21ου αιώνα το 28,5% του ΑΕΠ), η διαπλοκή μονοπωλιακών μερίδων και κρατικού μηχανισμού με αποτέλεσμα την υπερκοστολόγηση δημόσιων έργων κ.ο.κ.

Τα προβλήματα άρχισαν να οξύνονται όταν εμφανίστηκε μείωση των ευρωπαϊκών πόρων, πτώση των εσόδων από τον τουρισμό, αύξηση του δανεισμού για να καλυφτεί το κόστος που δημιουργούσε η προνομιακή μεταχείριση στην ανάληψη δημόσιων έργων από συγκεκριμένους μονοπωλιακούς ομίλους (πολύ χαρακτηριστικό είναι το παράδειγμα του σκανδάλου της Ζήμενς), σταθερά υψηλά κόστη στρατιωτικών δαπανών κυρίως λόγω ευρύτερων γεωπολιτικών σχεδιασμών και υποχρεώσεων,5 υπερκοστολόγηση δημόσιων δαπανών (ενδεικτικό παράδειγμα η λειτουργία του νοσοκομειακού τομέα με ό,τι αυτός περιλαμβάνει: φάρμακα, ιατρικά μηχανήματα, ιατρικές εξετάσεις που εκτελούνται από τον ιδιωτικό τομέα λόγω αδυναμίας τέλεσής τους από τον δημόσιο). Ταυτόχρονα η ένταξη στην ΕΕ σχηματισμών χαμηλότερου κόστους εργασίας (των πρώην «σοσιαλιστικών» χωρών) ενέτειναν την εικόνα της μειωμένης ελληνικής παραγωγικότητας, αφού αυξήθηκε περισσότερο ο ανταγωνισμός εντός της ίδιας οικονομικής ολοκλήρωσης. Εξέλιξη που έπληξε κυρίως τους παραδοσιακούς κλάδους έντασης εργασίας (κλωστοϋφαντουργία, ένδυση, υπόδηση) με συνέπεια είτε την πτώχευση επιχειρήσεων είτε την μετοίκησή τους σε χώρες της Βαλκανικής.

Το τραπεζικό κεφάλαιο από την πλευρά του επιχείρησε να ασκήσει πιέσεις στις επιχειρήσεις προς την κατεύθυνση έντονων αναδιαρθρώσεων, ωστόσο αυτό προσέκρουσε στην αδυναμία αρκετών εταιρειών να ενσωματώσουν τόσο σημαντικές αλλαγές στο διάστημα που μεσολάβησε μέχρι το ξέσπασμα της παγκόσμιας κρίσης με αποτέλεσμα συχνά να παράγονται αποδιαρθρωτικά αποτελέσματα. Έτσι από ένα σημείο και μετά θα δημιουργηθεί ένας φαύλος κύκλος αφού η κρίση οδήγησε στον περιορισμό των χρηματοδοτήσεων προς τις επιχειρήσεις, πράγμα που ενίσχυσε ακόμα περισσότερο την ύφεση κ.ο.κ.

Όλα αυτά θα κάνουν πολύ έντονη την παρουσία τους και στην αποδοτικότητα των επιχειρήσεων. Σύμφωνα με τα δεδομένα που έχουμε στη διάθεσή μας, η οριακή αποτελεσματικότητα του παγίου κεφαλαίου6 ακολούθησε μακροχρόνια ανοδική πορεία μέχρι το 2004. Από εκεί και πέρα κάθε πρόσθετη μονάδα επένδυσης σε πάγιο κεφάλαιο συνοδευόταν από μικρότερη αύξηση του παραγόμενου προϊόντος. Πρόκειται για το τέλος ενός επενδυτικού κύκλου ο οποίος χαρακτηρίστηκε από τη χρήση νέων τεχνολογιών στον εισαγόμενο από το εξωτερικό μηχανολογικό εξοπλισμό. Ο συγκεκριμένος κύκλος ξεκίνησε το 1996 και από 25% που ήταν η σχέση προϊόντος/κεφαλαίου το 1995 έφτασε στο 28,5% το 2005. Από το 2006 η άνοδος ανακόπηκε και μετατράπηκε σε πτώση το 2008 (ΙΝΕ- ΓΣΕΕ 2009).

Το συνολικό αποτέλεσμα είναι πως βοηθούσης και της παγκόσμιας ύφεσης η ελληνική οικονομία από το 2005 αρχίζει να εμφανίζει έντονα στοιχεία συστολής. Έτσι η εξέλιξη του ακαθάριστου εγχώριου προϊόντος σε σταθερές τιμές, υπήρξε ανοδική κατά την περίοδο 1996-2004, παρουσίασε κάμψη από το 2005 και κατέστη στη συνέχεια έντονα πτωτική. Σύμφωνα δε με τις προβλέψεις, το ΑΕΠ θα μειωθεί, σε σταθερές τιμές, κατά περίπου 2% το 2010. Ο ετήσιος ρυθµός ανάπτυξης επιβραδύνθηκε από 4,0% το 2007 στο 2,9% το 2008 και στο -2% το 2009. Πρέπει δε να σημειωθεί πως το 2008, υπήρξε, για πρώτη φορά μετά από το 1992-1994, κάμψη του όγκου των ακαθάριστων επενδύσεων κεφαλαίου. Τελευταίο αλλά όχι έσχατο, η βιομηχανική παραγωγή μειώθηκε κατά 4,0% το 2008 ενώ το 2007 είχε παρουσιάσει άνοδο 2,7%.

Στο επίπεδο της κρατικής διαχείρισης, η κρίση συμπυκνώθηκε στην άνοδο του δημόσιου ελλείμματος από 6,6% που ήταν το 2008 στο 12,9% του ΑΕΠ στο 2009. Αυτό οφείλεται σε μια σημαντική μείωση των εσόδων και των επιστροφών εσόδων (περίπου 4%), καθώς και στην αύξηση των δημοσίων δαπανών (περίπου 2/%). Είναι χαρακτηριστικό πως ενώ σε όλη τη περίοδο 2002-2008 τα δημόσια έσοδα σημείωναν κάθε έτος αύξηση, το 2009 για πρώτη φορά θα σημειωθεί μείωση 1,1 δις ευρώ.

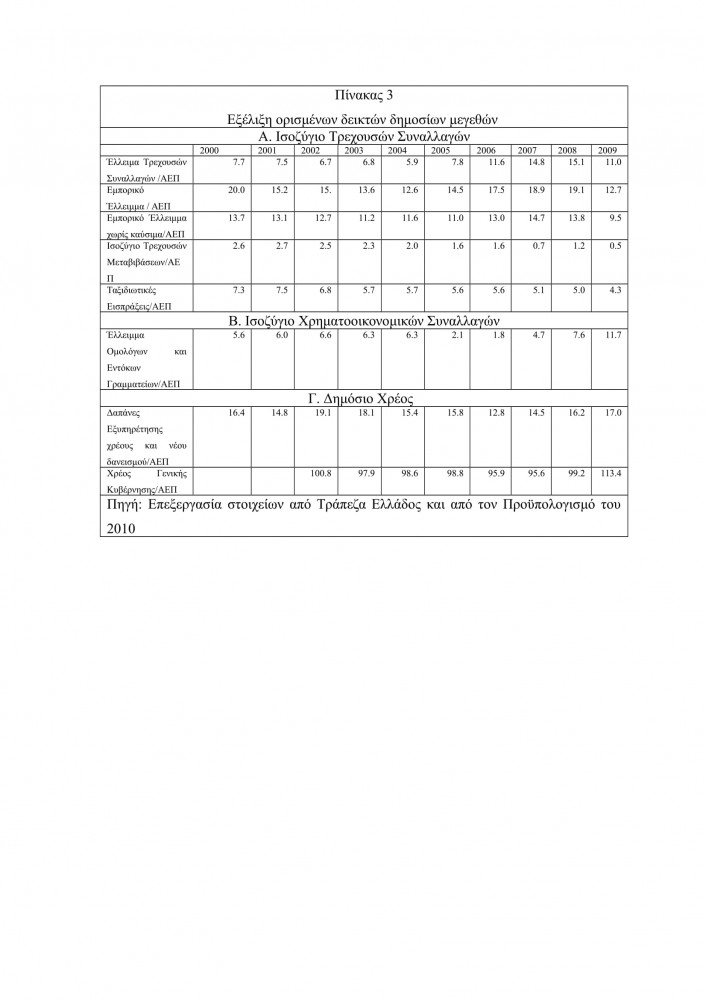

Μέσα σε αυτό το πνεύμα θα πρέπει να διαβάσουμε τα στοιχεία του πίνακα 3

Επιχειρήσαμε να παρουσιάσουμε τα υπάρχοντα στοιχεία υπό το πρίσμα της συσχέτισής τους με το ΑΕΠ έτσι ώστε να μην ελλοχεύει ο κίνδυνος της δραματοποίησης ορισμένων πραγματικών ή υποτιθέμενων εξελίξεων.

Σε ό,τι αφορά το ισοζύγιο τρεχουσών συναλλαγών, η πρώτη διαπίστωση που κάνουμε έχει σχέση με το εμπορικό έλλειμμα. Παρατηρούμε πως υπάρχει μια μείωση του ελλείμματος μέχρι το 2004, όπου και λόγω των Ολυμπιακών Αγώνων υπήρξε μια σημαντική οικονομική ανάπτυξη, στη συνέχεια το έλλειμμα αυξάνει και το 2008 βρίσκεται στα επίπεδα του 2000, για να μειωθεί ξανά το 2009 λόγω της αποδιεθνοποίησης που προκαλεί η παγκόσμια ύφεση. Σε κάθε περίπτωση πάντως δεν έχουμε να αντιμετωπίσουμε ενός τέτοιου εύρους κρίση εξαγωγών που να δικαιολογεί, έστω και από αστική σκοπιά, την ένταση των μέτρων που ελήφθησαν. Επίσης αν λάβουμε υπόψη μας και την παράμετρο των καυσίμων, η Ελλάδα ως ενεργειακά εξαρτημένη χώρα θα βρισκόταν σε πολύ καλύτερη κατάσταση από πλευράς εμπορικού ισοζυγίου αν δεν είχε να αντιμετωπίσει και αυτό το πρόβλημα. Με παράλληλο τρόπο κινείται και η εξέλιξη του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών. Μείωση μέχρι το 2004, αύξηση μέχρι το 2008, ξανά μείωση του 2009. Ωστόσο θα πρέπει να παρατηρήσουμε πως το έλλειμμα κινείται στη μετά το 2004 περίοδο σε πολύ πιο υψηλά επίπεδα από ό,τι στην πριν του 2004. Αυτό από τη μια επιβεβαιώνει πως δεν βρισκόμαστε μπροστά σε μια ξαφνική κρίση εξαγωγών και από την άλλη δείχνει πως οι υπόλοιποι δείκτες εμφανίζουν μια μεγαλύτερη υστέρηση. Ο πρώτος λόγος που συμβαίνει κάτι τέτοιο θεωρούμε πως είναι η πτώση των ταξιδιωτικών εισπράξεων η οποία είναι σχεδόν συνεχής από το 2000 μέχρι το 2009 –

παρά τη διοργάνωση των Ολυμπιακών, που θα περίμενε κανείς να λειτουργήσει ενισχυτικά για τον τουρισμό. Εκτιμούμε πως σημαντικός παράγοντας σε αυτήν την εξέλιξη θα πρέπει να είναι η υιοθέτηση του (ακριβού) ευρώ. Ο δεύτερος λόγος έχει να κάνει με τη μείωση των τρεχουσών μεταβιβάσεων, δηλαδή των κοινοτικών χρηματοδοτήσεων. Παρατηρούμε πως η ολοκλήρωση του Τρίτου Κοινοτικού Πλαισίου Στήριξης λειτουργεί αρνητικά σε αυτόν τον δείκτη.

Η κρίση ισοζυγίου τρεχουσών συναλλαγών διαπλέχθηκε με την παγκόσμια κρίση κάνοντας δυσχερή τον μέχρι τότε ρόλο των ελληνικών τραπεζών. Πιο συγκεκριμένα τα ελληνικά πιστωτικά ιδρύματα μέχρι το ξέσπασμα της παγκόσμιας κρίσης ήταν σε θέση να καλύπτουν το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών δανειζόμενες από το εξωτερικό. Με τον τρόπο αυτό αντικαθιστούσαν και τις εισροές για τις αγορές κρατικών ομολόγων και μετοχών που στα πρώτα χρόνια της λειτουργίας του ευρώ συνέβαλαν στην κάλυψη του ελλείμματος τρεχουσών συναλλαγών. Ωστόσο η έλλειψη ρευστότητας των ξένων τραπεζών που προήλθε από την κρίση συντέλεσε στην αδυναμία εξεύρεσης φθηνού χρήματος για τις ελληνικές τράπεζες με αποτέλεσμα την αύξηση του ελλείμματος (Πελαγίδης-Μητσόπουλος 2010: 247).

Περνώντας στο ισοζύγιο χρηματοοικονομικών συναλλαγών, το βασικό πρόβλημα που διαπιστώνουμε αφορά το έλλειμμα από επενδύσεις χαρτοφυλακίου και ειδικά σε ομόλογα και έντοκα γραμμάτια. Η περίοδος 2000-2004 χαρακτηρίζεται από μια σχετική σταθερότητα και το έλλειμμα διατηρείται στο 5-6%. Στη συνέχεια η υπερθέρμανση της οικονομίας με την αύξηση του ΑΕΠ έχει ως αποτέλεσμα τη δραστική μείωση του ελλείμματος στο 1,8% το 2006, αλλά από το 2007 παρατηρείται ραγδαία άνοδος με αποτέλεσμα το 2009 να φτάσει το έλλειμμα στο 11,7%. Εκτιμούμε πως η εξέλιξη αυτή οφείλεται σε αρκετούς παράγοντες: μείωση του πραγματικού ΑΕΠ το 2009 λόγω της ύφεσης, αύξηση της προσφυγής σε δανεισμό λόγω του κόστους των δημόσιων έργων που πραγματοποιήθηκαν την προηγούμενη περίοδο, μείωση των φορολογικών εσόδων λόγω της οικονομικής συστολής που έφερε η παγκόσμια ύφεση και στην Ελλάδα.

Όλα τα παραπάνω έχουν, όπως είναι φυσικό, συνέπειες στο χρέος. Από το 2006 υπάρχει αύξηση των δαπανών για την εξυπηρέτηση του χρέους ενώ το 2009 παρατηρείται μια σημαντική μεγέθυνση αυτού καθ’ αυτού του χρέους. Πάνω σε αυτό θέλουμε να κάνουμε δύο παρατηρήσεις: Η πρώτη είναι πως η αύξηση του χρέους αποτελεί σοβαρό ζήτημα το οποίο δεν είναι εύκολο να παρακαμφθεί. Πρόκειται για ένα σημαντικό πρόβλημα για την ελληνική αστική τάξη που φανερώνει την κρίση του μοντέλου καπιταλιστικής ανάπτυξης που είχε υιοθετηθεί τα προηγούμενα (πολλά) χρόνια, πόσο μάλλον που πολλά ληξιπρόθεσμα δάνεια θα πρέπει να ανανεωθούν μέσα στην περίοδο 2011- 2013 ενώ ο μέσος όρος αποπληρωμής των δανείων θα μειωθεί από τα 10 στα 7 χρόνια. Ωστόσο, κι αυτή είναι η δεύτερη παρατήρηση, δεν πρόκειται για κάτι το ιστορικά πρωτοφανές, ούτε πρέπει να γίνονται συσχετίσεις με το 1898 ή το 1932. Το υποστηρίζουμε αυτό γιατί όπως φαίνεται και στον πίνακα 3 το 2002 και το 2003 η κατάσταση ήταν σαφώς πιο επιβαρυμένη. Έπειτα σχεδόν όλο το χρέος (97%) είναι σε ευρώ και κατά συνέπεια δεν επηρεάζεται από τις διακυμάνσεις του ευρώ με το δολάριο, το γιεν ή τη στερλίνα και δεν τίθεται θέμα ανεπάρκειας συναλλάγματος (Βεργόπουλος 2009), ενώ το 75% βρίσκεται στην κατοχή ευρωπαϊκών τραπεζών οι οποίες για προφανείς λόγους δεν θα επιθυμούσαν μια κατάρρευση της ελληνικής οικονομίας.7 Τέλος, το 75% του χρέους είναι με σταθερό επιτόκιο και το 25% με κυμαινόμενο, κατά συνέπεια η επίδραση των αγορών αφορά κυρίως τα νέα δάνεια (Σταθάκης 2010).

7. Οι τρεις βασικές διαστάσεις του ζητήματος

Βασική μας θέση είναι πως τα πράγματα πήραν αυτή τη διάσταση επειδή το αληθινό πρόβλημα αφενός αφορούσε την κρίση στρατηγικής του ελληνικού κεφαλαίου αλλά, αφετέρου, επειδή πυροδότησε και ευρύτερες διεργασίες. Δεν πρέπει να ξεχνάμε πως η Ελλάδα είναι χώρα της Ευρωζώνης, κατά συνέπεια η συγκεκριμένη κρίση, η οποία πραγματοποιείται στο πλαίσιο της παγκόσμιας ύφεσης, δεν μπορούσε να έχει μόνο «τοπικά» αποτελέσματα.

Σ’ ό,τι αφορά την κρίση του ελληνικού καπιταλισμού, η αδυναμία εκπόνησης μιας εναλλακτικής αστικής στρατηγικής από την ελληνική άρχουσα τάξη εκτιμήθηκε αρνητικά από τις διεθνείς χρηματαγορές, με αποτέλεσμα να ξεκινήσει μια διαδικασία απόσυρσης της εμπιστοσύνης των χρηματοπιστωτικών οίκων απέναντι στον ελληνικό καπιταλισμό. Με άλλα λόγια το πραγματικό πρόβλημα δεν ήταν ούτε το έλλειμμα ούτε το χρέος (άλλωστε όπως δείξαμε κι άλλες χώρες αντιμετωπίζουν παρόμοια ζητήματα) αλλά δύο εντελώς διαφορετικά ζητήματα. Από τη μια σχηματίστηκε η εκτίμηση πως ο ελληνικός καπιταλισμός είναι πιθανό να μπει σε πορεία υποβάθμισής του στο διεθνή καταμερισμό εργασίας στο επόμενο διάστημα και κατά συνέπεια ενείχε κινδύνους η επένδυση σε αυτόν και γι’ αυτό η Ελλάδα σήμερα δανείζεται με τόσο υψηλά επιτόκια.8 Αυτό είχε την αντανάκλασή του και στο τραπεζικό σύστημα: οι τράπεζες αναζητούν στο εξωτερικό κεφάλαια για τη συντήρηση της ζήτησης αλλά η χαμηλή πιστοληπτική ικανότητα της Ελλάδας συντελεί στη διαμόρφωση των υψηλών επιτοκίων δανεισμού (Πελαγίδης-Μητσόπουλος 2010: 248).

Σ’ ό,τι αφορά τη διεθνή της διάσταση, η ελληνική κρίση έχει να κάνει με το ευρώ και τους ενδοϊμπεριαλιστικούς ανταγωνισμούς. Η προσπάθεια αρκετών ευρωπαϊκών χωρών να δημιουργήσουν ένα ισχυρό νόμισμα που σταδιακά θα λειτουργούσε ως το παγκόσμιο αποταμιευτικό νόμισμα θα συναντήσει την αντίδραση των αντίπαλων σχηματισμών, πόσο μάλλον που το ευρώ από το διάστημα της δημιουργίας του ανατιμήθηκε σημαντικά έναντι του δολαρίου και της στερλίνας. Η κρίση στην Ελλάδα χρησιμοποιήθηκε ως κερκόπορτα όχι μόνο για να αντληθούν κερδοσκοπικά κέρδη από τον ακριβό δανεισμό αλλά επίσης για να μετατραπεί η κρίση της Ελλάδας σε κρίση του ευρώ.9 Στο εσωτερικό της Ευρωζώνης αυτό αποτυπώθηκε στις πραγματικές αντιθέσεις μεταξύ Γερμανίας και Γαλλίας.10 Η Γαλλία βλέποντας τον κίνδυνο που δημιουργείτο, θέλησε να παρασχεθεί βοήθεια στην Ελλάδα, διότι φοβήθηκε πως η κρίση στη συνέχεια θα επεκτεινόταν και στην Πορτογαλία και την Ισπανία με αποτέλεσμα να επέλθει η κατάρρευση του κοινού νομίσματος. Η Γερμανία από την πλευρά της είχε εκτιμήσει πως τα ιδιαίτερα συμφέροντά της εκφράζονταν μέσω της υφιστάμενης κατάστασης όπου όντας η χώρα με τη μεγαλύτερη παραγωγικότητα είχε καταφέρει να ηγεμονεύσει ως εξαγωγική δύναμη στο χώρο της ευρωζώνης. Οποιαδήποτε βοήθεια προς την Ελλάδα θεωρούσε πως θα λειτουργούσε ως αφορμή για να περιοριστούν τα κέρδη των γερμανικών επιχειρήσεων, αφού αυτό θα λειτουργούσε ανασχετικά και στις διαφορές παραγωγικότητας. Διαφορετικά ειπωμένο, ο γερμανικός καπιταλισμός συμφώνησε να συμμετάσχει στο ευρώ θεωρώντας πως οι άλλοι σχηματισμοί χάνοντας το όπλο των υποτιμήσεων δεν θα μπορούσαν να συναγωνιστούν τη δική του υψηλή παραγωγικότητα. Όταν οι επιπτώσεις αυτής της πολιτικής άρχισαν να γίνονται ορατές, υπήρξε η εκτίμηση πως είναι προτιμότερο να πιεστεί η ελληνική οικονομία παρά να τεθεί σε αμφισβήτηση το όλο πλαίσιο που επέφερε πολύ μεγάλα κέρδη στη Γερμανία.

Υπάρχει βεβαίως και μια τρίτη, πρόσθετη διάσταση η οποία δεν έχει πάρει ακόμα σαφή χαρακτηριστικά αλλά εκτιμούμε πως στο προσεχές μέλλον θα απασχολήσει τη γενικότερη ριζοσπαστική σκέψη. Ξεκινώντας από την Ελλάδα, η οποία παρεμπιπτόντως πάντοτε αποτελούσε μια δυτική ανορθοδοξία με το δυναμικό εργατικό κίνημα, την ισχυρή αριστερή παράδοση και το μετατοπισμένο προς τ’ αριστερά πολιτικό σύστημα, φαίνεται να επιδιώκεται η μετάβαση σε μια νέα φάση για τους αναπτυγμένους καπιταλιστικούς σχηματισμούς. Η σημερινή κρίση αποδεικνύει πως η πτωτική τάση του ποσοστού κέρδους δεν εμφανίζει σημαντικές αντίρροπες τάσεις ούτε μέσω των αλλαγών στην οργάνωση της παραγωγής (εφαρμογή των ευέλικτων εργασιακών σχέσεων), ούτε μέσω των τεχνολογικών καινοτομιών (χρήση της πληροφορικής στην παραγωγή). Γι’ αυτό είναι απαραίτητη η ανεύρεση νέων τρόπων αναστροφής της τάσης και αυτό που φαίνεται να κυριαρχεί είναι η κατεύθυνση της αλλαγής του συσχετισμού μεταξύ απόλυτης και σχετικής υπεραξίας. Αυτό δε σημαίνει πως δε θα συνεχίσει να κυριαρχεί η σχετική υπεραξία αλλά πως θα υπάρξει μεγάλη μείωση της συμμετοχής της εργασίας στον παραγόμενο πλούτο με παράλληλη αύξηση του χρόνου της απασχόλησης. Γι’ αυτό και στην Ελλάδα τα μέτρα δεν περιορίζονται σε μια νέα περίοδο λιτότητας, αλλά εκφράζουν την τάση κατάργησης κοινωνικών κατακτήσεων δεκαετιών, με πρόσχημα την αντιμετώπιση της κρίσης.

8. Υπάρχει περίπτωση τα συγκεκριμένα μέτρα να οδηγήσουν στην ανάκαμψη;

Στη βάση των όσων αναφέραμε, εκτιμούμε πως τα συγκεκριμένα μέτρα που λήφθηκαν όχι μόνο δεν θα συντελέσουν στη μείωση του ελλείμματος αλλά το πιο πιθανό είναι πως θα βυθίσουν τη χώρα σε βαθιά ύφεση. Καταρχήν τα μέτρα δεν αποφασίστηκαν για τους λόγους που προβλήθηκαν, αφού όπως είδαμε το όλο ζήτημα είναι αρκετά διαφορετικό, και κατά προέκταση είναι δύσκολο να υπάρξει αντιστοίχηση μεταξύ μέτρων και στόχων. Από εκεί και πέρα ανακύπτουν και άλλα θέματα. Η βασική αντίληψη περί δημοσιονομικής εξυγίανσης στηρίζεται στην άποψη πως με περιορισμό της συνολικής ζήτησης θα ακολουθήσει κρίση των πωλήσεων με αποτέλεσμα την πτώση των τιμών και στη συνέχεια αναθέρμανση της αγοράς. Αυτό που δεν πρέπει να γίνει, υποστηρίζουν οι θιασώτες της κυβερνητικής πολιτικής, είναι μια αύξηση των μισθών γιατί τότε θα περιοριστούν τα κέρδη και επομένως οι επενδύσεις και στη συνέχεια η απασχόληση. Ωστόσο αυτό που δεν γίνεται αντιληπτό, όχι για λόγους νοημοσύνης αλλά επειδή πρόκειται για σαφώς ταξικές πολιτικές, είναι πως η αύξηση των κερδών και των επενδύσεων γίνεται εφικτή μόνο αν το βάρος της οικονομικής πολιτικής κατευθύνεται στην επέκταση της συνολικής ζήτησης. Σε αντίθετη περίπτωση τα «φθηνά» εμπορεύματα θα μείνουν απούλητα, οι επιχειρήσεις θα περιορίσουν την παραγωγή τους, η ανεργία θα αυξηθεί και η ύφεση θα βαθύνει. Διαφορετικά ειπωμένο, η μείωση των εισοδημάτων δεν θα λύσει το πρόβλημα αλλά, αντιθέτως, θα δημιουργήσει πληθώρα νέων ζητημάτων (Θανασούλας 2010: 13). Στον δε τραπεζικό τομέα θα αυξηθεί η επισφάλεια των τραπεζών με συνέπεια τη νέα περιστολή της ρευστότητας στους υπόλοιπους τομείς της οικονομίας (Λαπατσιώρας- Μηλιός 2010: 12)

9. Συμπέρασμα

Όπως έχει δείξει η «Σχολή Αλτουσέρ» η ιδιαιτερότητα του πολιτικού είναι πως συμπυκνώνει την ταξική πάλη σε όλα τα επίπεδα. Υπό αυτήν την έννοια τα πρόσφατα κυβερνητικά μέτρα δεν είναι απλώς μια οικονομικού χαρακτήρα απάντηση στην κρίση, αλλά μια σαφής πολιτική στρατηγική που εκφράζει συγκεκριμένα ταξικά συμφέροντα. Η ελληνική άρχουσα τάξη βρίσκεται μέσα σε μια δίνη, η οποία αποτελεί προϊόν πολλών και διαφορετικών εκφάνσεων της ταξικής πάλης: Παραπέμπει στην αδυναμία συνέχισης του συγκεκριμένου τρόπου ένταξης του ελληνικού κοινωνικού σχηματισμού στον παγκόσμιο καταμερισμό εργασίας, στις αντιφάσεις που έχει δημιουργήσει η χρήση του ευρώ στο πλαίσιο της παγκόσμιας κρίσης, στην ανάγκη συμμόρφωσης όλων των εθνικών σχηματισμών με τις κατευθύνσεις των ισχυρών ευρωπαϊκών αστικών τάξεων, στην προσπάθεια σε διεθνή κλίμακα ανεύρεσης ενός νέου μοντέλου συσσώρευσης. Μέσα σε αυτό το πλαίσιο εκτιμούμε πως τα επόμενα χρόνια θα χαρακτηριστούν από προσπάθειες των εθνικών αστικών τάξεων για συστηματική και εντατική μετακύλιση του κόστους της κρίσης στον κόσμο της εργασίας. Σε αυτό οι οργανωμένες, πολιτικά και συνδικαλιστικά, μορφές εκπροσώπησης των λαϊκών συμφερόντων, θα κληθούν να σχεδιάσουν αποτελεσματικές στρατηγικές ανάσχεσης της επίθεσης του κεφαλαίου. Το μέλλον, πέραν του ότι διαρκεί πολύ, προοιωνίζεται και πολύ ενδιαφέρον…

8/5/2010

Βιβλιογραφία

Βεργόπουλος Κώστας 2009, «Δυστυχώς δεν επτωχεύσαμεν», Ελευθεροτυπία 17/12.

Βεργόπουλος Κώστας 2010, «Η Ελλάδα πρέπει να ματώσει», Ελευθεροτυπία 26/2.

Δελαστίκ Γιώργος, 2010α, «Για να μην τρώμε κουτόχορτο», Έθνος 11/2.

Δελαστίκ Γιώργος, 2010β, «Καταχρεωμένοι και οι μεγάλοι της ΕΕ» Έθνος 6/3.

Θανασούλας Τάκης, 2010, «Η Πολιτική είναι συμπυκνωμένη οικονομία», Σπάρτακος 101: 10- 13.

Ινστιτούτο Εργασίας (ΙΝΕ) ΓΣΕΕ- ΑΔΕΔΥ, 2008, Η ελληνική οικονομία και η απασχόληση. Ετήσια Έκθεση 2008, Αθήνα.

Ινστιτούτο Εργασίας (ΙΝΕ) ΓΣΕΕ- ΑΔΕΔΥ, 2009, Η ελληνική οικονομία και η απασχόληση. Ετήσια Έκθεση 2009, Αθήνα.

Ιντσέλ Αχμέτ, 2010, «Οι ακροβάτες των χρηματοοικονομικών ξανά επί σκηνής», Αυγή 14/3.

Κρούγκμαν Πωλ, 2010, «Τι προκάλεσε το ευρω- χάος», Βήμα 17/2.

Λαπατσιώρας Σπύρος και Γιάννης Μηλιός, 2010, «Είναι αναγκαία τα μέτρα που παίρνει η κυβέρνηση για τη “διάσωση της Ελλάδας”;», Μπλόκο 0: 12.

Μηλιός Γιάννης και Ηλίας Ιωακείμογλου, 1990, Η διεθνοποίηση του ελληνικού καπιταλισμού και το ισοζύγιο πληρωμών, Αθήνα: Εξάντας.

Πελαγίδης Θοδωρής και Μιχάλης Μητσόπουλος, 2010, Η στιγμή της στροφής για την ελληνική οικονομία. Πώς ο προοδευτικός πραγματισμός μπορεί να τη θέσει ξανά σε τροχιά ανάπτυξης, Αθήνα: Παπαζήσης.

Παπαντωνίου Γιάννος 2010, «Από την ανάπτυξη στη στασιμότητα», Βήμα 3/1.

Σταθάκης Γιώργος, 2010, «Το ελληνικό δημόσιο χρέος, η “χρεοκοπία” και το Ευρώ», Αυγή 14/3.

UNCTAD 2010, UNCTAD Handbook of Statistics, http://stats.unctad.org/Handbook/ TableViewer/tableView.aspx

ΠΑΡΑΡΤΗΜΑ

1 Για την περίπτωση της Ιαπωνίας από ορισμένες πλευρές αναφέρεται πως δεν έχει σημασία το ύψος του χρέους της αλλά το γεγονός πως σε συντριπτικό βαθμό είναι εσωτερικό χρέος, σε αντίθεση με την Ελλάδα που είναι στο μεγαλύτερο μέρος του εξωτερικό χρέος. Το γεγονός αυτό μπορεί να εξηγήσει τις διεθνείς πιέσεις που δέχεται η Ελλάδα αλλά από δημοσιονομικής άποψης δεν υπάρχει διαφορά. Κάποια στιγμή τα ομόλογα θα πρέπει να εισπραχθούν και τότε η Ιαπωνία θα αναγκαστεί να συνάψει νέα δάνεια μπαίνοντας σε παρόμοιο φαύλο κύκλο με την Ελλάδα.

2 Παραθέτουμε χαρακτηριστικά τις θέσεις του Γ. Παπαντωνίου πρώην Υπουργού Εθνικής Οικονομίας στις κυβερνήσεις Σημίτη: «Από τα μέσα … αυτής της δεκαετίας διευρύνθηκαν υπέρμετρα τα ελλείμματα του εξωτερικού ισοζυγίου αντανακλώντας υστερήσεις στην προσαρμογή της οικονομίας στο νέο ανταγωνιστικό διεθνές περιβάλλον. Ο ιδιωτικός και δημόσιος δανεισμός ακολούθησε έντονα ανοδική πορεία. Η χώρα άρχισε να ζει πάνω από τις οικονομικές της δυνατότητες σε αντιστοίχηση με τις υψηλές προσδοκίες που διαμόρφωσε η επιτυχία της ένταξης. Οι αποταμιεύσεις κατευθύνονταν σε μεγάλο βαθμό στην κάλυψη των δημοσιονομικών ελλειμμάτων, οι παραγωγικές επενδύσεις εξασθένησαν, η ανταγωνιστικότητα υποβαθμίστηκε» (Παπαντωνίου 2010).

3 Τα συγκριτικά στοιχεία που παραθέτουν οι Πελαγίδης- Μητσόπουλος, τα οποία αφορούν το φόρο των διανεμόμενων σε φυσικά πρόσωπα μερισμάτων καθώς και το φόρο εισοδημάτων των φυσικών προσώπων αναδεικνύουν επίσης το περιορισμένο της φορολόγησης των επιχειρήσεων στην Ελλάδα σε σχέση με τις υπόλοιπες χώρες της ΕΕ-15 (Πελαγίδης- Μητσόπουλος 2010: 231).

4 Είναι αποκαλυπτικό το γεγονός πως το 2006 ο συσσωρευμένος όγκος ελληνικών άμεσων επενδύσεων στο εξωτερικό μόλις που έφτανε το 8,0% του ΑΕΠ τη στιγμή που ο ΜΟ της ΕΕ 27 ήταν 23,2% και η Ελλάδα με αυτή την επίδοση ξεπερνούσε μόνο τη Σλοβακία, τη Ρουμανία, την Πολωνία, τη Λιθουανία, τη Λετονία την Τσεχία και τη Βουλγαρία, δηλαδή ούτε καν το σύνολο των πρώην «σοσιαλιστικών» χωρών.

5 Από αυτή την άποψη δεν έχουμε παρά να αναφέρουμε την αγορά από το ελληνικό κράτος αμερικάνικων πολεμικών αεροπλάνων, γαλλικών φρεγατών, γερμανικών (ελαττωματικών!) υποβρυχίων. Γίνεται έτσι σαφές πως δεν μπορεί να γίνει αποδεκτή από τα αστικά κέντρα εξουσίας μια συνολική μείωση των δημόσιων δαπανών γιατί η δραστική περικοπή ορισμένων δημόσιων δαπανών θα συναντήσει την αντίδραση των ισχυρών ιμπεριαλιστικών χωρών. Κατά συνέπεια οι περικοπές που «οφείλουν» να γίνουν δεν πρέπει να ξεπερνούν ένα ορισμένο πλαίσιο: μειώσεις μισθών, μειώσεις προσωπικού, μειώσεις συντάξεων και μειώσεις δαπανών που δε θα δημιουργούν εντάσεις με μονοπωλιακούς ομίλους και ιμπεριαλιστικά κέντρα.

6 Ως οριακή αποτελεσματικότητα του παγίου κεφαλαίου ορίζεται η μεταβολή του ΑΕΠ κατά το έτος (t) σε σταθερές τιμές ανά μονάδα ακαθάριστης επένδυσης παγίου κεφαλαίου του έτους (t-1).

7 Υπάρχουν ορισμένες όψεις της τρέχουσας κατάστασης οι οποίες δεν πρέπει να παραγνωρίζονται και δείχνουν τις ευρύτερες διαστάσεις που θα μπορούσε να δημιουργήσει μια επέκταση της κρίσης της ελληνικής οικονομίας. Για παράδειγμα σημαντικό τμήμα του τραπεζικού συστήματος (υπολογίζεται περίπου στο 30%) της Βουλγαρίας ανήκει σε ελληνικές τράπεζες. Κατά συνέπεια μια κατάρρευση της ελληνικής οικονομίας θα εξήγαγε στοιχεία της κρίσης και στον Βαλκανικό χώρο.

8 Βεβαίως σε αυτό συνέβαλε και η απόκρυψη των πραγματικών στοιχείων από την προηγούμενη κυβέρνηση με αποτέλεσμα να δημιουργηθεί μια ασάφεια στις χρηματαγορές για την πραγματική κατάσταση της ελληνικής οικονομίας.

9 Σε ένα πολύ ενδιαφέρον άρθρο του, ο Αχμέτ Ιντσέλ αναδεικνύει το ρόλο συγκεκριμένων αμερικάνικων χρηματοπιστωτικών ιδρυμάτων, με κορυφαία την Goldman Sachs, στις πιέσεις που δημιουργήθηκαν για να αυξηθεί το ασφάλιστρο κινδύνου στην Ευρωζώνη υπερμεγενθύνοντας τα δημοσιονομικά προβλήματα της Ελλάδας, της Ισπανίας και της Ιρλανδίας. Ως όπλο χρησιμοποιήθηκαν τα λεγόμενα Credit Default Swap (CDS) που αποτελούν ασφαλιστικά συμβόλαια απέναντι στον κίνδυνο μη αποπληρωμής εκ μέρους μιας επιχείρησης ή ενός κράτους των χρεών του. Όσο πιο μεγάλος είναι ο κίνδυνος τόσο μεγαλύτερο είναι και το επιτόκιο (Ιντσέλ 2010). Μέχρι την ενεργοποίηση του μηχανισμού στήριξης ο βαθμός διακινδύνευσης της Ελλάδας στις αγορές CDS είχε εκτιναχθεί από το 120 στο 700, πράγμα που σημαίνει πως οι χρηματοοικονομικές αγορές εκτιμούσαν πως κατά 60% η Ελλάδα δεν θα μπορέσει να ανταποκριθεί στις υποχρεώσεις της για αποπληρωμή των δανείων στα επόμενα πέντε χρόνια. Για να καταλάβουμε πόσο υπερδιογκωμένος εμφανίζεται ο συγκεκριμένος κίνδυνος, αρκεί να αναφέρουμε πως ο αντίστοιχος δείκτης για τη Ρουμανία, η οποία παρουσιάζει ακόμα χειρότερη δημοσιονομική κατάσταση, ήταν 265. Αντίστοιχα εκτιμάται πως ο κίνδυνος να μην αποπληρώσει το Μαρόκο τα χρέη του είναι οκτώ φορές μικρότερος από τον κίνδυνο της Ελλάδας, ενώ του Λιβάνου τέσσερις φορές μικρότερος!

10 Θα πρέπει να διευκρινίσουμε στο σημείο αυτό πως οι ενδο-ευρωπαϊκές διαφωνίες αφορούσαν την πιθανότητα περαιτέρω στήριξης της Ελλάδας και όχι αυτή καθ’ αυτή την αναγκαιότητα των πρόσφατων κυβερνητικών μέτρων. Αντίθετα, το σύνολο των μελών της ευρωζώνης ήταν αναφανδόν υπέρ της λήψης των μέτρων. Αυτό συνέβη γιατί είχε διαμορφωθεί ένα κλίμα ενοχοποίησης της Ελλάδας για το γεγονός πως συνέχιζε να εμφανίζει αποκλίσεις από αυτό που τα ιμπεριαλιστικά κέντρα και οι διεθνές αγορές θα επιθυμούσαν (συντριβή το εργατικού κινήματος, ακόμα μεγαλύτερη αναδιανομή εισοδήματος υπέρ του κεφαλαίου, αύξηση των ορίων συνταξιοδότησης, μεγαλύτερη ελαστικοποίηση των εργασιακών σχέσεων, μετατόπιση του πολιτικού σκηνικού σε ακόμα συντηρητικότερες και νεοφιλελεύθερες ατραπούς).