Η ΜΥΘΟΛΟΓΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΠΑΓΚΟΣΜΙΟΠΟΙΗΣΗΣ

ΣΠΥΡΟΣ ΣΑΚΕΛΛΑΡΟΠΟΥΛΟΣ[1]

Η ΜΥΘΟΛΟΓΙΑ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΠΑΓΚΟΣΜΙΟΠΟΙΗΣΗΣ

1. Προλογικό σημείωμα

Η εργασία αυτή αποτελεί τμήμα μιας ευρύτερης μελέτης που έχει ως θέμα τον μετασχηματισμό του κράτους στην περίοδο της διεθνοποίησης του κεφαλαίου και για την πραγματοποίησης της οποίας ο συγγραφέας τυγχάνει της μεταδιδακτορικής υποτροφίας του ΙΚΥ. Στην ουσία η όλη προσπάθεια επιχειρεί να ανιχνεύσει τις μεταλλαγές που έχουν πραγματοποιηθεί τα τελευταία χρόνια στη δομή των κρατικών μηχανισμών, τις τροποποιήσεις που λαμβάνουν χώρα στο διεθνές περιβάλλον καθώς και να ερμηνεύσει τη σημασία και το ρόλο των σύγχρονων διεθνών ολοκληρώσεων. Βεβαίως, η εργασία αυτή δεν δημιουργείται «εν κενώ» αλλά μέσα από την ανάπτυξη συγκεκριμένων προβληματικών και αντίστοιχων ιδεολογικών ρευμάτων. Με αυτή την έννοια τα τελευταία χρόνια έχει δημιουργηθεί μια ευρύτατη φιλολογία περί νέας φάσης οικονομικής ανάπτυξης όπου όλοι οι συντελεστές παγκοσμιοποιούνται, καταργούνται τα εθνικά σύνορα, μειώνεται- αν όχι εξαλείφεται- η σημασία του Κράτους, οι νέες τεχνολογίες μετασχηματίζουν καθοριστικά το σύστημα παραγωγής κλπ, κλπ. Στον αντίποδα όλων αυτών των θεωριών, έχουν αναπτυχθεί μια σειρά από σημαντικές μελέτες που προσεγγίζουν κριτικά το ζήτημα της «παγκοσμιοποίησης». Στα πλαίσια αυτής της κριτικής πραγμάτευσης εντάσσεται και η συνολική εργασία την οποία φιλοδοξούμε να πραγματοποιήσουμε.

Σε ότι αφορά τη δομή της μελέτης αυτό που έχει επιλεγεί είναι η κατανομή της θεματολογίας σε πέντε διαφορετικές δημοσιεύσεις. Η πρώτη, δηλαδή η συγκεκριμένη ανά χείρας εργασία, αφορά το θέμα της οικονομικής παγκοσμιοποίησης. Η δεύτερη, θα αφορά το ζήτημα του μετασχηματισμού του Κράτους σε αντιδιαστολή με τις θέσεις περί υποβάθμισης ή τέλους του θεσμού αυτού. Η τρίτη θα ασχολείται με τις θεωρίες περί νεωτερικότητας, μετανεωτερικότητας κλπ. που αποτελούν το ιδεολογικό περίβλημα της «παγκοσμιοποίησης» καθώς και με θέματα που άπτονται των «παγκοσμιοποιημένων» κοινωνικών πρακτικών. Η τέταρτη με το ζήτημα των υπερεθνικών ολοκληρώσεων εστιάζοντας στην περίπτωση της Ευρωπαϊκής Ένωσης. Η πέμπτη, και τελευταία, θα επιχειρεί να εξηγήσει τους λόγους για τους οποίους διατυπώνεται η θέση περί «παγκοσμιοποίησης» και να επαναφέρει τη συζήτηση στις πραγματικές διαστάσεις διαπιστώνοντας τι έχει μεταβληθεί, ποιες κοινωνικές δυνάμεις επωφελούνται από αυτές τις αλλαγές και τι είδους στρατηγικές εκπονούνται.

Ο στόχος είναι σε ένα πρώτο επίπεδο η δημοσίευση πέντε άρθρων και στη συνέχεια ο εμπλουτισμός της διατυπωθείσας προβληματικής και η συγγραφή ενός βιβλίου.

Σε ότι αφορά τώρα το περιεχόμενο αυτής της μελέτης, στο πρώτο τμήμα παρουσιάζονται οι βασικές απόψεις των υπερασπιστών της παγκοσμιοποίησης. Στο δεύτερο ασχολούμαστε με την κριτική στις θεωρίες περί ύπαρξης και λειτουργίας παγκοσμιοποιημένων επιχειρήσεων. Στο τρίτο τμήμα επιχειρείται η ανασκευή των θέσεων που ισχυρίζονται πως έχουμε περάσει σε μια ιστορικά ανεπανάληπτη φάση παγκοσμιοποίησης της οικονομίας. Στο τέταρτο τμήμα ασχολούμαστε αρχικά με την εξέταση του βαθμού διεθνοποίησης των άμεσων επενδύσεων ξένου κεφαλαίου, στη συνέχεια εξετάζεται ο αντίστοιχος βαθμός παγκοσμιοποίησης του εμπορίου, ακολουθεί η διερεύνηση του χρηματοπιστωτικού συστήματος και των τάσεων διεθνοποίησής του και στο τέλος εξετάζονται οι υπόλοιπες πλευρές των οικονομικών δραστηριοτήτων και το ποσοστό παγκοσμιοποίησής τους.

Σπύρος Σακελλαρόπουλος

Αθήνα Απρίλιος 2000

2. Οι βασικές απόψεις των υπερασπιστών της παγκοσμιοποίησης.

Η διεθνής, αλλά μέχρι ενός σημείου και αντίστοιχη ελληνική, βιβλιογραφία έχει να παρουσιάσει ένα σεβαστό αριθμό εργασιών που εκτιμούν την «παγκοσμιοποίηση» ως μια παγιωμένη κατάσταση. Ωστόσο, υπάρχει μια διαφορά που είναι ουσιαστική: με την εξαίρεση ελαχίστων περιπτώσεων, στις οποίες θα αναφερθούμε στη συνέχεια, στην ελληνική βιβλιογραφία δεν υπάρχει επιστημονική στήριξη των θεωριών της οικονομικής «παγκοσμιοποίησης». Αντιθέτως, είτε αναφέρεται με ένα περιγραφικό- και συχνά δημοσιογραφικό- τρόπο είτε θεωρείται ως ένα δεδομένο που δεν χρειάζεται τεκμηρίωσης. Στον αντίποδα αυτών των καταστάσεων βρίσκεται η ξένη βιβλιογραφία στην οποία μπορεί κανείς να εντοπίσει πολύ ενδιαφέρουσες απόψεις με τις οποίες αξίζει να ασχοληθεί.

Ας πάρουμε, λοιπόν, τα πράγματα από την αρχή. Ορισμένοι από τους πιο ενθουσιώδεις θιασώτες της «παγκοσμιοποίησης» υποστηρίζουν πως τον 21ο αιώνα δεν θα υπάρχουν ούτε εθνικά προϊόντα ούτε εθνικές τεχνολογίες ούτε εθνικές επιχειρήσεις. Στην πραγματικότητα δεν θα υπάρχουν ούτε εθνικές οικονομίες, τουλάχιστον με τη μορφή που είχαν μέχρι σήμερα (Reich 1993: 3). Κι αυτό γιατί, από τη στιγμή που κάθε συντελεστής παραγωγής διασχίζει ανεμπόδιστα τα εθνικά σύνορα, η έννοια της εθνικής οικονομίας χάνει το νόημά της (Reich 1993: 8).

Ειδικότερα, η διαδικασία αυτή συνίσταται:

α) στην παγκοσμιοποίηση των χρηματιστικών εκροών και της ιδιοκτησίας του κεφαλαίου. Πράγμα που σημαίνει την απορύθμιση των χρηματιστικών αγορών, τη διεθνοποίηση της κεφαλαιακής κινητικότητας και την αύξηση των επιχειρηματικών συγχωνεύσεων.

β) στην παγκοσμιοποίηση των αγορών και των επενδυτικών στρατηγικών: πρόκειται για τη διαδικασία ολοκλήρωσης των επιχειρησιακών πρακτικών σε παγκόσμια κλίμακα και την ευρεία θέσπιση παγκοσμιοποιημένων οικονομικών λειτουργιών (περιλαμβανομένων αυτών της έρευνας και της τεχνολογίας καθώς και του χρηματοπιστωτικού συστήματος).

γ) στην παγκοσμιοποίηση της τεχνολογίας, εξέλιξη που οφείλεται στην ανάπτυξη της πληροφορικής και των λειτουργιών του διαδικτύου: το αποτέλεσμα είναι οι αυξημένες δυνατότητες οριζόντιας και κάθετης ηλεκτρονικής διασύνδεσης μεταξύ τομέων της ίδιας- ή και διαφορετικών επιχειρήσεων που δεν βρίσκονται στις ίδιες γεωγραφικές περιοχές (Petrella 1996: 66).

Βάση αυτών των στοιχείων η παγκοσμιοποιημένη οικονομία μπορεί να οριστεί ως η οικονομία εκείνη της οποίας βασικό χαρακτηριστικό είναι η τεχνολογική, οργανωτική και θεσμική ικανότητα της ενιαίας λειτουργίας σε πλανητικό επίπεδο (Carnoy/ Castells 1999: 4). Ακόμα και οι λεγόμενες εθνικές οικονομίες είναι με αύξοντα ρυθμό αλληλεξαρτώμενες με αποτέλεσμα να αποδυναμώνονται τα όποια περιθώρια εκπόνησης μακροοικονομικών πολιτικών από τη στιγμή που οι βασικές οικονομικές παράμετροι επηρεάζονται καθοριστικά από τα διεθνή δεδομένα και εξελίξεις (Glynn/ Sutcliff 1992: 78).

Η διαφορά μεταξύ διεθνοποίησης και της σημερινής παγκοσμιοποίησης βρίσκεται ακριβώς στο γεγονός πως οι νέες δυνατότητες που μας παρέχουν οι τεχνολογικές εξελίξεις (δικτυωμένα συστήματα πληροφορικής, προηγμένες τηλεπικοινωνίες, ταχύτατες μεταφορές ανθρώπινου δυναμικού και εμπορευμάτων, καθώς και η ικανότητα διοίκησης του συνολικού πλαισίου) αλλά και η απελευθέρωση των αγορών κάνουν εφικτή τη λειτουργία της παγκοσμιοποιημένης επιχείρησης (Glynn/ Sutcliff 1992: 79). Παράλληλα, σύμφωνα με την A. Hoogvelt, το βάρος της ανάλυσης πρέπει να επικεντρώνεται στο γεγονός της συμπίεσης του χρόνου που επιφέρει σημαντικές αλλαγές στη δομή της παραγωγής. Έτσι, παρατηρείται μια στροφή από την κατασκευή ολοκληρωμένων προϊόντων στην παραγωγή επιμέρους τμημάτων ενός συνολικού προϊόντος (Hoogvelt 1997: 123). Με τον τρόπο αυτό είναι δυνατό να διαχωριστούν οι παραγωγικές δραστηριότητες, όχι όπως παλιά σε τρεις τομείς, αλλά σε αυτές που η υλοποίησή τους είναι προσδεδεμένη σε ένα συγκεκριμένο χώρο και σε αυτές που πραγματοποιούνται ανεξάρτητα (Hoogvelt 1997: 126- 127). Τέλος το γεγονός του πολλαπλασιασμού των χρηματοπιστωτικών συναλλαγών οι οποίες πραγματοποιούνται με τεράστια ταχύτητα σε πολλά και διαφορετικά μέρη του κόσμου ενδυναμώνει ακόμα περισσότερο τα επιχειρήματα περί αποσύνδεσης της σχέσης οικονομίας/ εδάφους (Χαραλάμπης 1998: 214).

Σε ένα λιγότερο αφηρημένο επίπεδο οι υποστηρικτές της «παγκοσμιοποίησης» θεωρούν πως η παγκοσμιοποιημένη οικονομία στηρίζεται στην ύπαρξη ενός βασικού άξονα ο οποίος περιλαμβάνει χρηματοπιστωτικές αγορές, διεθνές εμπόριο αγαθών και υπηρεσιών, υπερεθνική παραγωγή εμπορευμάτων, έρευνας και τεχνολογίας καθώς και εξειδικευμένο εργατικό δυναμικό. Το αποτέλεσμα είναι ο κατακερματισμός της παραγωγικής διαδικασίας και η ύπαρξη ενός πολυπληθέστατου εργατικού δυναμικού το οποίο λειτουργεί συνδυασμένα και κατά συνέπεια παγκοσμιοποιημένα.O Dichen επιχειρώντας να ορίσει το περιεχόμενο μιας παγκοσμιοποιημένης επιχείρησης θεωρεί πως βασικά της χαρακτηριστικά αποτελούν α) το γεγονός πως ο βαθμός ανταγωνιστικότητάς της σε μια χώρα είναι σημαντικά συνδεδεμένος με το βαθμό ανταγωνιστικότητάς της στις υπόλοιπες χώρες που δραστηριοποιείται και αντίστροφα β) δεν συνιστά απλά και μόνο ένα άθροισμα εθνικών επιχειρήσεων, αλλά μια σειρά από συνδεδεμένες μονάδες τις οποίες οι ανταγωνιστές ανταγωνίζονται ως σύνολο. Ταυτόχρονα στο επίπεδο της στρατηγικής, μια παγκοσμιοποιημένη επιχείρηση έχει ως στόχο την ένταξη των δραστηριοτήτων της σε υπερεθνική κλίμακα δίνοντας λιγότερη βαρύτητα στις επιμέρους εθνικές ιδιαιτερότητες (Dichen 1999: 206).

Όπως πολύ γλαφυρά περιγράφει ο Δ. Χαραλάμπης: «ένας εργαζόμενος στο design μιας ολοκαίνουριας μηχανής αρχίζει την εργασία του στον ηλεκτρονικό υπολογιστή στις 8 το πρωί στη Γερμανία. Τέσσερις ώρες αργότερα αρχίζει η εργάσιμη μέρα ενός συναδέλφου του και συνεργάτη στην παραγωγή της καινούριας μηχανής στο Bangalore, που είναι η Silicon Valley της Ινδίας. Μέσω του κυκλώματος και της κοινής εικόνας αρχίζει η συνεργασία για τέσσερις ώρες έως ότου τελειώσει η εργάσιμη μέρα του γερμανού εργαζόμενου. Ο ινδός εργαζόμενος συνεχίζει για άλλες τέσσερις ώρες... την εργασία την οποία είχε αρχίσει ο γερμανός, προχώρησαν οι δύο μαζί και τώρα αναλαμβάνει να διεκπεραιώσει ο ινδός εργαζόμενος» (Χαραλάμπης 1998: 213). Στο ίδιο πλαίσιο προβληματικής υπολογίζεται πως από τις 20.000 δολάρια που λαμβάνει η General Motors από την πώληση ενός "αμερικάνικου" αυτοκινήτου μόνο τα 8000 πηγαίνουν στην εταιρεία στις ΗΠΑ. Τα υπόλοιπα έχουν ως αποδέκτες άλλες έξι χώρες λόγω της συμμετοχής τους στο τελικό προϊόν: 6000 στην Ν. Κορέα για την κατασκευή και συναρμολόγηση του προϊόντος, 3.500 στην Ιαπωνία για τη μηχανή και τον άξονα, 1500 στη Γερμανία για το σχεδιασμό της μηχανής. Τέλος, τα υπόλοιπα κατευθύνονται στη Μ. Βρετανία, στα Μπαρμπάντος, στην Ταϊβάν, τη Σιγκαπούρη και την Ιρλανδία για την πραγματοποίηση μιας σειράς άλλων εργασιών (Reich 1991: 113- 114).

Το ίδιο συμβαίνει και με την Boeing που είναι αμερικανική εταιρεία και κατασκευάζει το 777 Twinjet. Ωστόσο στην παραγωγή του συμμετέχει και ένα πλήθος εταιρειών από την Ιαπωνία, την Ιταλία, τη Βραζιλία, την Κορέα, τη Σιγκαπούρη, τη Β. Ιρλανδία κ.α (Μπάρμπερ 1998: 443). Στα ίδια συμπεράσματα μπορεί να καταλήξει κανείς αν λάβει υπόψη του τα παραδείγματα της Chevrolet που τα αυτοκίνητά της συναρμολογούνται στο Μεξικό από εισαγόμενα προκατασκευασμένα τμήματα, της Ford που κατασκευάζονται σε γερμανικά εργοστάσια, της Toyota που μοντέλα της όπως το Camry σχεδιάζονται στην Καλιφόρνια και συναρμολογούνται στο Κεντάκυ, της Chrysler όπου το Dodge Stealth κατασκευάζεται από το Mitsubishi στην Ιαπωνία, ενώ το Eclipse RS της Mitsubishi κατασκευάζεται στο Ιλινόις και έχει μηχανές της Chrysler (Μπάρμπερ 1998: 80- 81). Για να μην μακρηγορήσουμε αναφέρουμε πως παρόμοιες περιπτώσεις αναφέρονται στη βιβλιογραφία για το αυτοκίνητο της Mx-5 Mazda, για δραστηριότητες της Saatchi & Saatchi, για επεξεργαστές δεδομένων της Intel κλπ (Reich 1995β: 164).

Ποιο συμπέρασμα προκύπτει από την παράθεση όλων αυτών στοιχείων; Ο Petrella θα υποστηρίξει πως η παραγωγή του πλούτου σε οποιαδήποτε χώρα δεν εξαρτάται πια από τη μορφή και το περιεχόμενο των "τοπικών" επιχειρήσεων, της "τοπικής" τεχνολογίας και της "τοπικής" αγοράς, αλλά από εκείνες τις επιχειρήσεις που με αυξανόμενους ρυθμούς αποτελούν τμήμα των υπερεθνικών δικτύων που δημιουργούνται μεταξύ των βιομηχανικών και των χρηματοπιστωτικών συγκροτημάτων. Κάτω από αυτή την οπτική, τα στρατηγικά τους συμφέροντα δεν συνδέονται με τις ανάγκες μιας εθνικής οικονομίας, αλλά πρωταρχικά με την υπερεθνική τεχνολογική ανάπτυξη, τη δυνατότητα πρόσβασης σε κεφάλαια σε παγκόσμια κλίμακα καθώς και με τη χρήση υψηλά εξειδικευμένου εργατικού δυναμικού το οποίο δεν προέρχεται αναγκαστικά από τη χώρα προέλευσής τους (Petrella 1996: 68). Κατ' αυτό τον τρόπο, παρατηρεί ο Reich, η ανταγωνιστικότητα των αμερικάνικης ιδιοκτησίας επιχειρήσεων δεν μπορεί να συγχέεται με την ανταγωνιστικότητα της αμερικάνικης οικονομίας. Και αντιστρόφως, οι αμερικάνικες εταιρείες όλο και πιο συχνά χρησιμοποιούν υψηλής ποιότητας αλλοδαπό εργατικό δυναμικό. Χαρακτηριστικό είναι το παράδειγμα της IBM όπου το 40% των εργαζόμενων της δεν είναι αμερικανοί (Reich 1995α: 142).

Αυτό που διαπιστώνει κανείς μετά την παράθεση των επιχειρημάτων των κηνσώρων της παγκοσμιοποίησης είναι πως η αντίστοιχη θεματολογία θα πρέπει να διαχωριστεί σε δύο διαφορετικά ζητήματα: α) αυτό της παγκοσμιοποιημένης οικονομίας που συνεπάγεται συγκρότηση υπερεθνικών οικονομικών δομών, παγκοσμιοποίηση των χρηματιστηριακών ροών, πλανητική μετακίνηση των συντελεστών παραγωγής κλπ β) εκείνο της δημιουργίας των παγκοσμιοποιημένων επιχειρήσεων, πράγμα που σημαίνει τη λειτουργία πολυεθνικών οικονομικών δικτύων χωρίς ύπαρξη συγκεκριμένης εθνικής ταυτότητας και με οριζόντιο καταμερισμό της εργασίας. Είναι φανερό πως τα δύο αυτά ζητήματα διαπλέκονται αλλά δεν ταυτίζονται. Διαπλέκονται γιατί μόνο σε περιβάλλον υπερεθνικής ροής παραγωγικών συντελεστών είναι δυνατό να αναπτυχθεί μια παγκοσμιοποιημένη επιχείρηση. Δεν ταυτίζονται γιατί άλλο πράγμα είναι η λειτουργία των επιχειρήσεων και άλλο οι οικονομικές δομές σε πλανητικό επίπεδο.

Στη συνέχεια του κεφαλαίου αυτού θα ασχοληθούμε με το ζήτημα των παγκοσμιοποιημένων υπερεθνικών επιχειρήσεων προσπαθώντας μια απομυθοποιητική προσέγγιση του όλου ζητήματος. Στο θέμα της παγκοσμιοποίησης της οικονομίας είναι αφιερωμένο το περιεχόμενο του επόμενου κεφαλαίου.

3. Σχετικά με τις παγκοσμιοποιημένες επιχειρήσεις

Το πρώτο ερώτημα που έχει κανείς να απαντήσει αφορά το αν υπάρχει η δυνατότητα απόδοσης συγκεκριμένης εθνικής ταυτότητας σε μια "παγκοσμιοποιημένη" επιχείρηση. Για το λόγο αυτό ο Hu προτείνει 5 κριτήρια έτσι ώστε να γίνει κατανοητό το αν υπάρχουν "απάτριδες" επιχειρήσεις. Το πρώτο αφορά το σε ποιο κράτος, ή κράτη, κατευθύνεται ο κύριος όγκος του ενεργητικού της εταιρείας και διαμένει το μεγαλύτερο τμήμα των εργαζομένων. Το δεύτερο σχετίζεται με το ποιος κατέχει και ελέγχει τα τοπικά παραρτήματα και στα πλαίσια ποιας χώρας δραστηριοποιείται η μητρική εταιρεία. Το τρίτο συνδέεται με την εθνικότητα των ανώτατων στελεχών της μητρικής εταιρείας καθώς και με αυτή των ανθρώπων που παίρνουν τις αποφάσεις στα παραρτημάτων που λειτουργούν στις χώρες υποδοχής. Το τέταρτο έχει να κάνει με το ποια είναι η νόμιμη εθνικότητα της μητρικής επιχείρησης. Ποιο είναι το κράτος εκείνο που ο οργανισμός ως ολότητα θα απευθυνθεί για πολιτική υποστήριξη και διπλωματική προστασία σε περίπτωση ανάγκης. Το πέμπτο σχετίζεται με το ποιο κράτος είναι εκείνο που μπορεί μέσω των φορολογικών του μηχανισμών να φορολογήσει το επιχειρηματικό σύμπλεγμα με βάση τις συνολικές (παγκόσμιες) αποδόσεις του και όχι μόνο ανάλογα με τις αντίστοιχες περιφερειακές.

Η απάντηση σε αυτά τα ερωτήματα από τον Hu βάση ενός δείγματος Υπερεθνικών επιχειρήσεων που εξέτασε, είναι πως κάθε υπερεθνική επιχείρηση δεν είναι τίποτε άλλο παρά μια εθνική επιχείρηση με διεθνείς δραστηριότητες (Τομπάζος 1999: 46). Πράγμα που σημαίνει πως παρά το διεθνές τους προφίλ οι λεγόμενες υπερεθνικές εταιρείες ποτέ δεν καταλύουν τις σχέσεις τους με τη χώρα προέλευσή τους. Με αυτή την έννοια η Ford παραμένει μια αμερικάνικη εταιρεία, ενώ η Siemens μια γερμανική εταιρεία. Ενισχυτικό αυτής της προβληματικής είναι και το γεγονός της μειοψηφικής παρουσίας αλλοδαπών στο επίπεδο της διεύθυνσης των πολυεθνικών επιχειρήσεων. Όπως αναφέρουν οι Stopford και Strange σύμφωνα με μια μελέτη που πραγματοποιήθηκε στις αρχές της δεκαετίας του '90 μόνο το 12% των στελεχών των 1000 μεγαλύτερων αμερικάνικων εταιρειών δεν ήταν αμερικανοί. Στην Ιαπωνία είναι ακόμα πιο δυσχερές να βρεις κάποιον αλλοδαπό σε επιτελική θέση. Ακόμα και στην Ευρώπη τέτοιου είδους δυσαναλογίες είναι ιδιαίτερα εμφανείς (Dichen 1999: 196). Αλλά και στο σύνολο των απασχολούμενων με πολύ λίγες εξαιρέσεις, (IBM, Sony), οι περισσότεροι εργαζόμενοι έχουν την ίδια εθνικότητα με τη χώρα προέλευσης (Τομπάζος 1999: 45).

Από εκεί και πέρα ένα άλλο σημαντικό στοιχείο που πρέπει να υπογραμμιστεί είναι αυτό της ύπαρξης αξιοσημείωτων διαφορών στον τρόπο λειτουργίας πολυεθνικών επιχειρήσεων με διαφορετική μητρική χώρα προέλευσης. Έτσι, σύμφωνα με τη μελέτη των Pauly και Reich μια αμερικάνικη πολυεθνική στο επίπεδο του τρόπου διοίκησης αλλά και των κριτηρίων με τα οποία λαμβάνονται οι αποφάσεις χρηματοπιστωτικού χαρακτήρα, διακρίνεται από την κυριαρχία επιλογών βραχυπρόθεσμου χαρακτήρα και υψηλού ρίσκου. Το 90% των μετοχών ανήκει κατά κύριο λόγο σε ιδιώτες, ασφαλιστικά ταμεία, οργανισμούς αμοιβαίων κεφαλαίων και λιγότερο από 1% σε τραπεζικούς φορείς. Σε γενικές γραμμές ο ρόλος των τραπεζών είναι μάλλον δευτερεύων τόσο σε ότι αφορά τη χρηματοδότηση όσο και σε σχέση με την παροχή οικονομικοπιστωτικών συμβουλών. Η σχέση τραπεζικών δανείων και επιχειρηματικών υποχρεώσεων κυμαίνεται μεταξύ 25 και 35%. Στο επίπεδο έρευνας και ανάπτυξης παρατηρείται μία τάση πραγματοποίησης τέτοιου είδους δραστηριοτήτων και στο εξωτερικό, ενώ κυριαρχεί μια πολλαπλότητα ερευνητικών μοντέλων και εφαρμογών προσανατολισμένη προς τις επιστημονικές καινοτομίες. Τέλος, σε ότι αφορά τον τομέα άμεσων επενδύσεων και ενδοεπιχειρησιακού εμπορίου (δηλαδή στο εσωτερικό της ίδιας εταιρείας) διαπιστώνεται η υλοποίηση εντατικών επενδύσεων στο εξωτερικό και η ύπαρξη σημαντικού ανταγωνισμού από τις επιχειρήσεις που δραστηριοποιούνται στο εσωτερικό της χώρας προέλευσης. Το ενδοεπιχειρησιακό εμπόριο κινείται σε περιορισμένα επίπεδα και ο βασικός προσανατολισμός είναι η πραγματοποίηση πωλήσεων εκτός των πλαισίων της επιχείρησης.

Αρκετά διαφορετική παρουσιάζεται η κατάσταση στις γερμανικές πολυεθνικές. Στο επίπεδο της διοίκησης και τη χρηματοδότησης παρατηρείται ένας σχετικά υψηλός βαθμός επιχειρησιακής αυτονομίας με μόνο εξαίρεση τις περιόδους οικονομικής κρίσης. Οι στρατηγικές έχουν μακροπρόθεσμο προσανατολισμό και είναι συντηρητικές χαρακτηριζόμενες από χαμηλό επίπεδο διακινδύνευσης. Ένα σημαντικό μέρος των μετοχών είναι στην ιδιοκτησία μη χρηματοπιστωτικών ιδρυμάτων (40%). Οι τράπεζες ασκούν ένα καθοδηγητικό ρόλο και τα επιτελεία των επιχειρήσεων επηρεάζονται σε μεγάλο βαθμό από αυτές. Η σχέση τραπεζικών δανείων και επιχειρηματικών υποχρεώσεων κυμαίνεται μεταξύ 60 και 70%. Στο επίπεδο έρευνας και ανάπτυξης παρατηρείται μια φθίνουσα τάση των αντίστοιχων κονδυλίων σε σημείο που να απέχουν αρκετά από τις αμερικάνικες και τις ιαπωνικές πολυεθνικές. Ταυτόχρονα παρατηρείται ένας "συντηρητισμός" στο περιεχόμενο των ερευνών και μια "αποστροφή" προς τις επιστημονικές καινοτομίες, ενώ υφίσταται μία τάση πραγματοποίησης τέτοιου είδους δραστηριοτήτων και στο εξωτερικό. Τέλος, σε ότι αφορά τον τομέα άμεσων επενδύσεων και ενδοεπιχειρησιακού εμπορίου διαπιστώνεται μια πολιτική επιλεκτικών επενδύσεων στο εξωτερικό, καθώς και η ύπαρξη ενός περιορισμένου ανταγωνισμού από τις επιχειρήσεις που δραστηριοποιούνται στο εσωτερικό της χώρας προέλευσης. Διαπιστώνεται, ακόμα, υψηλό επίπεδο ενδοεπιχειρησιακού εμπορίου.

Εξίσου σημαντικές είναι και οι διαφορές που παρατηρούνται στη λειτουργία και τη δράση των ιαπωνέζικων πολυεθνικών. Στο επίπεδο της διοίκησης και τη χρηματοδότησης διαπιστώνεται μια δομική διασύνδεση με περίπλοκα αλλά αποτελεσματικά δίκτυα εσωτερικών σχέσεων. Η στρατηγική έχει μακροπρόθεσμο χαρακτήρα και επικεντρώνεται στην προσπάθεια απόκτησης όλο και μεγαλύτερων μεριδίων αγοράς. Ο βαθμός διακινδύνευσης είναι πολύ χαμηλός και συνήθως περιορίζεται στα πλαίσια του δικτύου. Παράλληλα, παρατηρείται υψηλός βαθμός χιαστί κατοχής μετοχών στο εσωτερικό της εταιρείας, ενώ ο καθοδηγητικός ρόλος των τραπεζών παίρνει τη μορφή επιτελικών λειτουργιών. Η σχέση τραπεζικών δανείων και επιχειρηματικών υποχρεώσεων κυμαίνεται μεταξύ 60 και 70%. Στο επίπεδο έρευνας και ανάπτυξης παρατηρείται μια ραγδαία αύξουσα τάση των αντίστοιχων κονδυλίων στη δεκαετία του '80 με αποτέλεσμα στο τέλος της δεκαετίας να έχουν ξεπεράσει και τα αντίστοιχα ποσοστά των ΗΠΑ. Επιλογές περιορισμού τους δεν αποφασίζονται παρά μόνο ως έσχατη λύση. Ο προσανατολισμός του τομέα αυτού είναι η έρευνα υψηλής τεχνολογίας, ενώ η τάση πραγματοποίησης τέτοιου είδους δραστηριοτήτων και στο εξωτερικό είναι πολύ περιορισμένη. Τέλος, σε ότι αφορά τον τομέα άμεσων επενδύσεων και ενδοεπιχειρησιακού εμπορίου διαπιστώνεται η υλοποίηση εντατικών επενδύσεων στο εξωτερικό, ενώ δεν υπάρχει σημαντικός ανταγωνισμός από τις επιχειρήσεις που δραστηριοποιούνται στο εσωτερικό της χώρας προέλευσης. Διαπιστώνεται, ακόμα, η πραγματοποίηση πολύ υψηλού επιπέδου ενδοεπιχειρησιακού αλλά και ενδοσυμπλεγματικού (στο εσωτερικό του ίδιου επιχειρηματικού συμπλέγματος εμπορίου) (Dichen 1999: 198).

Το συμπέρασμα που προκύπτει από την παράθεση αυτών των δεδομένων είναι πως σε πολύ μικρό βαθμό μπορεί να γίνει λόγος για σύγκλιση μεταξύ των πολυεθνικών των τριών πιο αναπτυγμένων οικονομικά χωρών του κόσμου. Διαφορετικές στρατηγικές, άλλοι τρόποι οργάνωσης επιχείρησης και διοίκησής της, διαφορετικές οικονομικές προτεραιότητες, και μια πανταχού παρούσα υπογράμμιση του εθνικού τους χαρακτήρα. Έτσι, επαναβεβαιώνεται η βαρύτητα και ο ρόλος των γερμανικών χρηματοπιστωτικών συστημάτων ελέγχου., η διαρκής διασύνδεση της ιαπωνικής οικονομικής ανάπτυξης και της τεχνολογικής προόδου διαμέσω των στενών επιχειρησιακών δικτύων, η εμμονή στις βραχυπρόθεσμες επενδυτικές στρατηγικές των αμερικάνικων πολυεθνικών κλπ (Dichen 1999: 199). Κάτω από αυτό το πρίσμα, της εσωτερικής οργάνωσης, δεν μπορούμε να μιλάμε για μονοδιάστατες παγκοσμιοποιημένες επιχειρήσεις αλλά σαφέστατα για εθνικές επιχειρήσεις με πολυεθνικές δραστηριότητες.

Παράλληλα μια σειρά από μελέτες (Eteman/ Seguin-Delude 1987, Howels 1990, Wortman 1990, Dorenbacher/ Wortman 1991, Patel/Pavitt 1991, Cantwell 1992) που σχετίζονται με το ύψος των δαπανών στο πεδίο της έρευνας και της ανάπτυξης επιβεβαιώνουν τα όσα υποστηρίξαμε περί της μυθολογίας των παγκοσμιοποιημένων επιχειρήσεων. Το συντριπτικά μεγαλύτερο μέρος των επενδύσεων που πραγματοποιούνται στον τομέα αυτό γίνονται στο εσωτερικό των χωρών προέλευσης. Αντίθετα οι εξωγενείς επενδύσεις κυμαίνονται μεταξύ του 10 και του 30%. Αλλά και στο γεωγραφικό επίπεδο, στη δεκαετία του '80, οι συμφωνίες τεχνολογικής συνεργασίας περιορίζονται, σε συντριπτικό βαθμό (90%) μεταξύ των χωρών της Ευρωπαϊκής Ένωσης των ΗΠΑ και της Ιαπωνίας (Freeman/ Hagedoorn). Το πιο ενδιαφέρον είναι και πως από αυτό το ποσοστό το 60% αντιστοιχεί σε "ενδοκρατικές" συμφωνίες και μόνο το 20% σε συμφωνίες μεταξύ ΗΠΑ και Ευρώπης, 14% μεταξύ ΗΠΑ και Ιαπωνίας και 6% μεταξύ Ιαπωνίας και ΕΕ (Patel 1995: 143)[2].

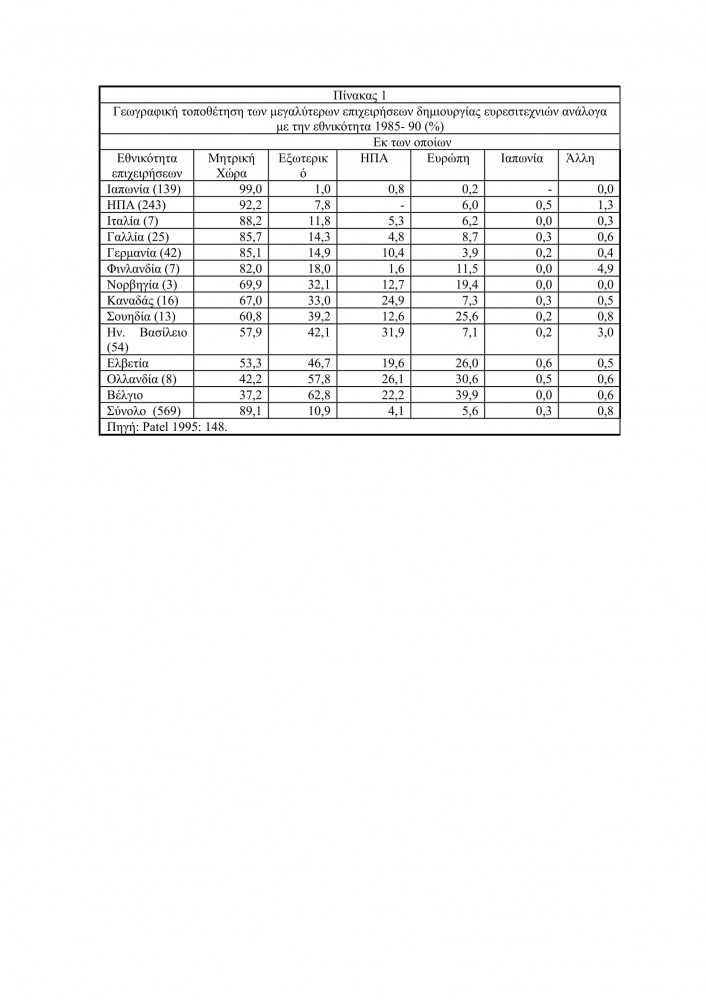

Ταυτόχρονα μια άλλη έρευνα που πραγματοποίησε ο Patel δείχνει πως από τις 569 επιχειρήσεις που στην περίοδο 1985- 90 πραγματοποίησαν τεχνολογικές δραστηριότητες εκτός της μητρικής τους χώρας μόνο οι 43 (ποσοστό 7,6% του συνόλου) το υλοποίησαν σε βαθμό άνω του 50%. Αντιθέτως 341 εταιρείες, που αντιστοιχεί σε ποσοστό πάνω από 70% του δείγματος το υλοποίησαν σε βαθμό κάτω του 10%, ενώ για 228 επιχειρήσεις, ποσοστό άνω του 40% του δείγματος, τα στοιχεία δείχνουν δραστηριότητα λιγότερη από 1% (Patel 1995: 146).

Εμβαθύνοντας περισσότερο στο ζήτημα ο Patel κατασκευάζει τον ακόλουθο πίνακα.

Τα συμπεράσματα που προκύπτουν είναι αρκετά ενδιαφέροντα. Η Ιαπωνία, οι ΗΠΑ, η Γαλλία, η Γαλλία και η Γερμανία υλοποιούν από 85 μέχρι 99% των τεχνολογικών τους δραστηριοτήτων εκτός της χώρας προέλευσης. Μόνο το Βέλγιο και η Ολλανδία πραγματοποιούν περισσότερο από το μισό των τεχνολογικών τους δραστηριοτήτων εκτός της χώρας προέλευσης. Ταυτόχρονα τα στοιχεία του πίνακα 1 φανερώνουν πως μόνο ένα μικρό ποσοστό τέτοιου είδους δραστηριοτήτων υλοποιείται εκτός του τριγώνου ΗΠΑ- Ιαπωνίας- Δ. Ευρώπης, ενώ η λιγότερο διεθνοποιημένη είναι η χώρα για την οποία γίνεται ο περισσότερος λόγος για την οικονομική και τεχνολογική της ανάπτυξη, δηλαδή η Ιαπωνία.

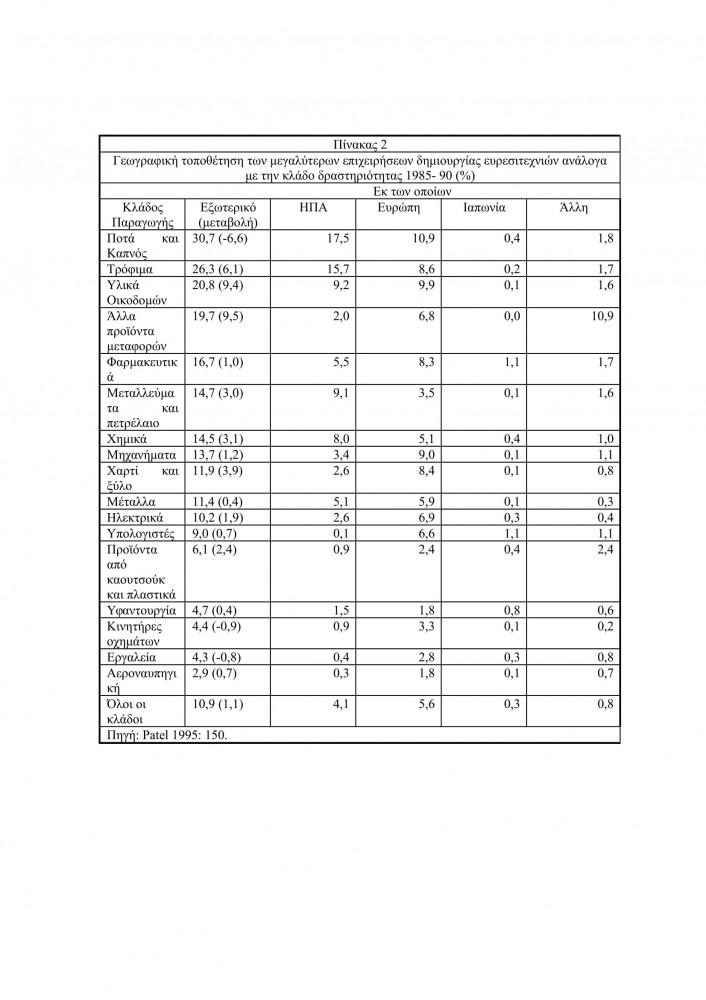

Παράλληλα, ενδιαφέροντα είναι και τα στοιχεία που παρουσιάζει και ο πίνακας 2 που αφορά τους τομείς στους οποίους εξειδικεύονται αυτές οι 569 επιχειρήσεις

Το πιο σημαντικό στοιχείο είναι ότι στον αντίποδα των όσων λέγονται περί κοινωνίας της πληροφορικής, των νέων τεχνολογιών κλπ, η πραγματικότητα παρουσιάζεται εντελώς διαφορετική. Τα δεδομένα του πίνακα 2 δείχνουν πως οι πιο διεθνοποιημένοι κλάδοι, με ποσοστά πραγματοποίησης τεχνολογικών δραστηριοτήτων στο εξωτερικό μεταξύ 15 και 30%, είναι εκείνοι που χρησιμοποιούν παραδοσιακές τεχνολογίες- με την εξαίρεση των φαρμακευτικών προϊόντων. Αντίθετα οι κλάδοι των τεχνολογιών αιχμής (υπολογιστές, κινητήρες, αεροναυπηγική) παρουσιάζον πολύ χαμηλούς δείκτες διεθνοποίησης.

Η κάπως εκτενής αναφορά που έγινε στο θέμα της διεθνοποίησης των εταιρειών παραγωγής τεχνολογίας οδηγεί στο συμπέρασμα πως οι λεγόμενες "παγκοσμιοποιημένες"/ "υπερεθνικές" επιχειρήσεις μόνο "παγκοσμιοποιημένες" και "υπερεθνικές" δεν είναι. Η εθνική τους προέλευση έχει επηρεάσει καταλυτικά τον τρόπο οργάνωσης και λειτουργίας τους καθώς και τις στρατηγικές που ακολουθούν. Ταυτόχρονα, ακόμα και στην ιδιαίτερη περίπτωση της τεχνολογίας, αυτό που διαπιστώνεται είναι το γεγονός της εμμονής της συγκέντρωσης των δραστηριοτήτων, σε συντριπτικό ποσοστό, στη χώρα προέλευσης- γεγονός που παίρνει ακόμα μεγαλύτερες διαστάσεις στις πολυεθνικές εταιρείες υψηλής τεχνολογίας.

Το ερώτημα στο οποίο θα προσπαθήσουμε να απαντήσουμε στο επόμενο τμήμα της εργασίας αυτής σχετίζεται με τη γεωγραφική/ διασπορά των πολυεθνικών επιχειρήσεων. Με άλλα λόγια, φάνηκε μέχρι τώρα πως από δομική άποψη η μορφή της "παγκοσμιοποιημένης" επιχείρησης δεν υπάρχει. Το ζήτημα που θα εξεταστεί στη συνέχεια είναι αν μπορεί να γίνει λόγος για μια παγκόσμια επέκταση των οικονομικών δραστηριοτήτων των πολυεθνικών επιχειρήσεων σε τέτοιο βαθμό, που παρά τις μεγάλες και υπαρκτές διαφορές, να συμπεραίνουμε πως οι δραστηριότητες των πολυεθνικών έχουν συντελέσει στη δημιουργία μιας πλανητικής οικονομίας.

Τα στοιχεία του ΟΗΕ δείχνουν πως το 1996 σε ολόκληρο τον κόσμο δραστηριοποιήθηκαν 44.000 πολυεθνικές επιχειρήσεις στις οποίες αντιστοιχούσαν 280.000 θυγατρικές. Οι 36.380, ποσοστό 83%, έχουν την έδρα τους στις 24 πιο αναπτυγμένες χώρες, ενώ 26.161, ποσοστό περίπου 60%, έχουν την έδρα τους σε χώρες της Δ. Ευρώπης. Σε ότι αφορά τις θυγατρικές επιχειρήσεις οι 93.628, περίπου το 1/3, εδρεύουν στις αναπτυγμένες χώρες και οι υπόλοιπες 129.771 στις αναπτυσσόμενες (Μελάς 1999: 181).

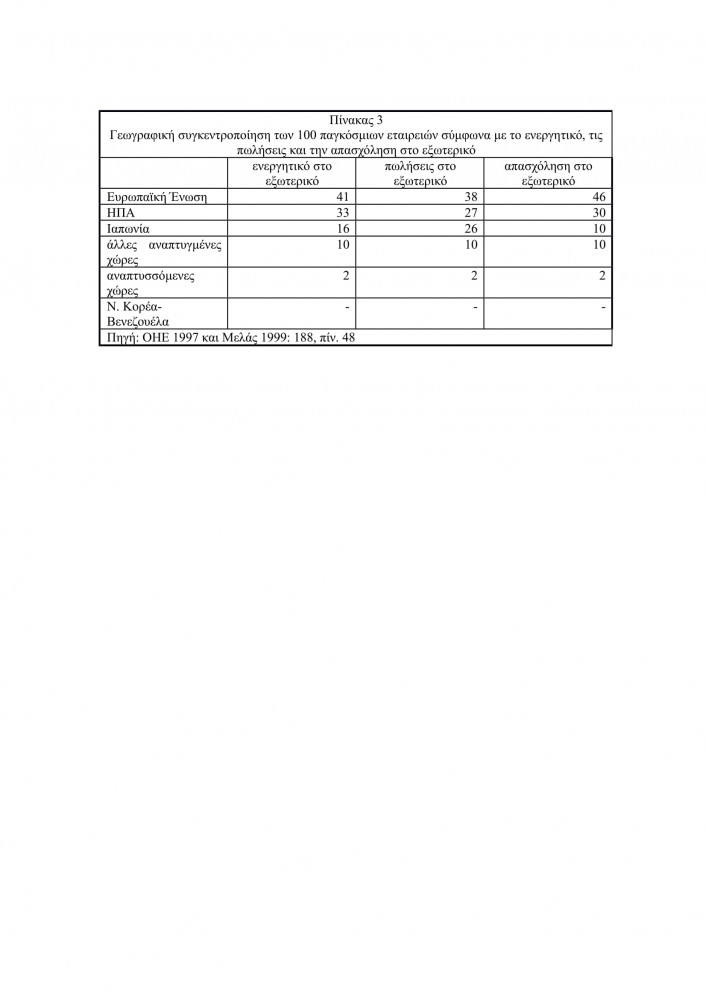

Παρατηρούμε, δηλαδή, πως η συντριπτική πλειοψηφία των πολυεθνικών επιχειρήσεων έχουν την έδρα τους στις αναπτυγμένες χώρες, γεγονός που μας κάνει ιδιαίτερα εφεκτικούς απέναντι στις απόψεις περί λειτουργίας παγκοσμιοποιημένων επιχειρήσεων στα πλαίσια μιας παγκόσμιας οικονομίας. Από αυτή την άποψη ιδιαίτερη σημασία έχουν και τα στοιχεία του πίνακα 3 σχετικά με την γεωγραφική συγκέντρωση των 100 μεγαλύτερων εταιρειών σε παγκόσμια κλίμακα.

Τα στοιχεία είναι πραγματικά συντριπτικά. Τόσο σε ότι αφορά τον τομέα του ενεργητικού, όσο και τον τομέα των πωλήσεων αλλά και της απασχόλησης στο εξωτερικό οι 88 από τις 100 επιχειρήσεις προέρχονται από το τρίγωνο Ευρωπαϊκής Ένωσης/ Ιαπωνίας/ ΗΠΑ.

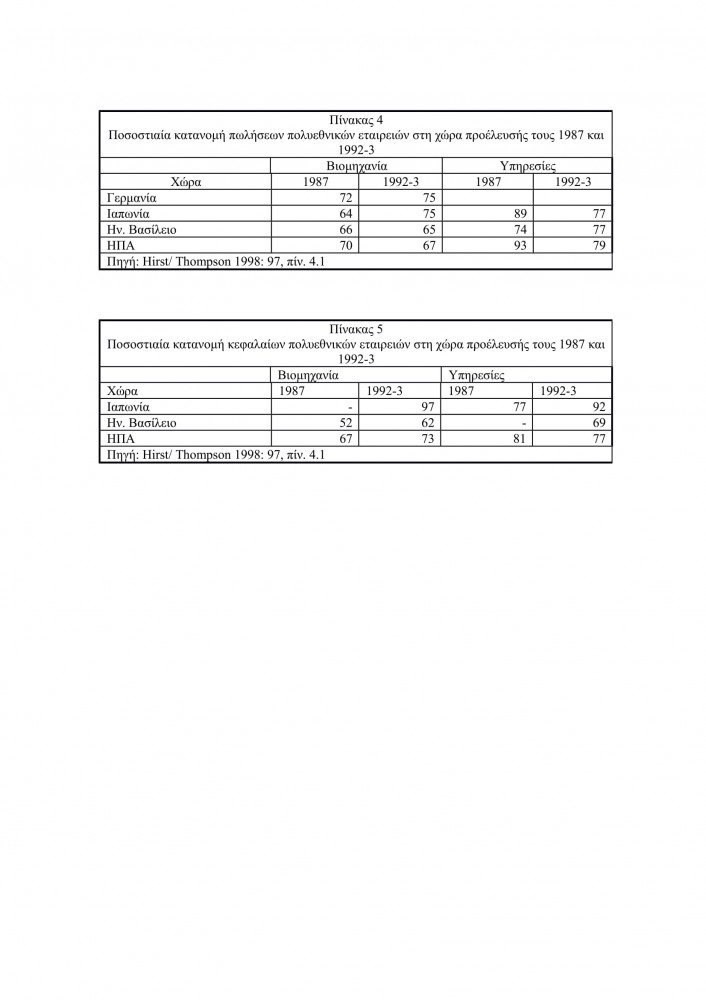

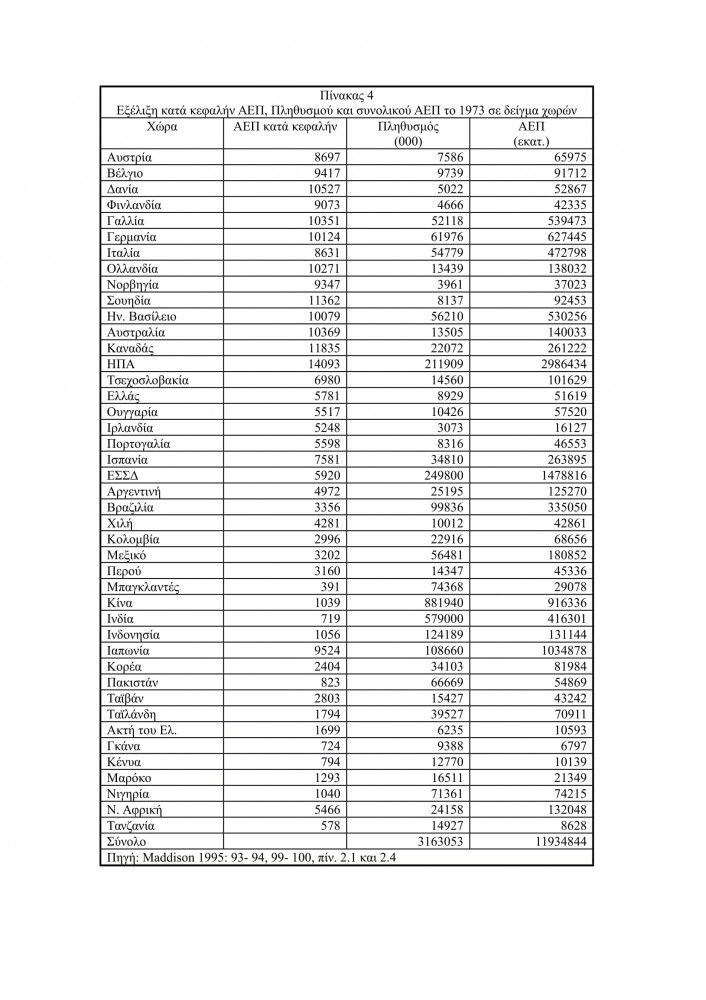

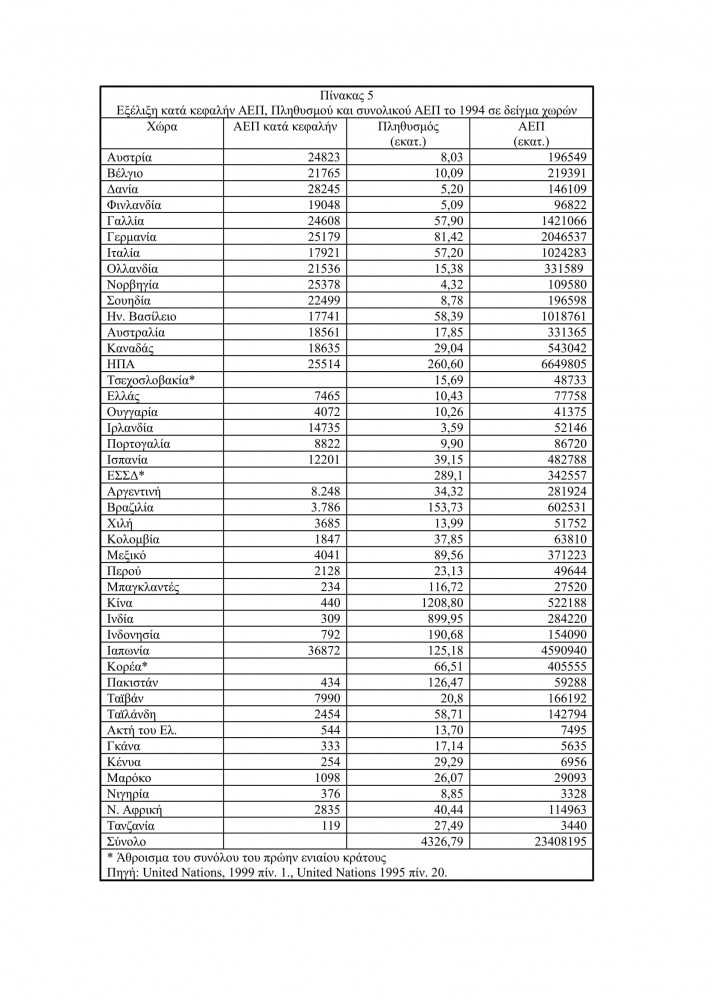

Το πιο ενδιαφέρον, όμως, είναι, πως πέρα από το γεγονός πως οι λεγόμενες πολυεθνικές προέρχονται από ένα πολύ περιορισμένο αριθμό κρατών, ακόμα και σε αυτήν την περίπτωση δεν μπορεί να γίνει λόγος για επιχειρήσεις με παγκόσμιο βεληνεκές. Τα στοιχεία των πινάκων 4 και 5 δείχνουν πως οι πολυεθνικές που έχουν ως χώρα προέλευσης μια εκ των πιο αναπτυγμένων καπιταλιστικά χωρών επιμένουν να πραγματοποιούν το συντριπτικά μεγαλύτερο τμήμα των οικονομικών τους συναλλαγών στα πλαίσια του κράτους- προέλευσής τους.

Το συμπέρασμα το οποίο προκύπτει είναι πως παρά τις υπαρκτές αυξομειώσεις μεταξύ 1987 και 1992-3, αλλά και τις διαφορές που χαρακτηρίζουν τη δράση εταιρειών διαφορετικής εθνικής προέλευσης η μεγάλη πλειοψηφία των οικονομικών δραστηριοτήτων των πολυεθνικών πραγματοποιείται εντός της μητρικής χώρας. Για το 1987 το χαμηλότερο ποσοστό (52%) παρουσιάζεται στην κατανομή των κεφαλαίων των βρετανικών βιομηχανικών πολυεθνικών και το υψηλότερο (93%) στην κατανομή των πωλήσεων των αμερικάνικων πολυεθνικών παροχής υπηρεσιών. Αντίστοιχα για το 1992-3 το χαμηλότερο ποσοστό (62%) εμφανίζεται στην κατανομή των κεφαλαίων των βρετανικών βιομηχανικών πολυεθνικών και το υψηλότερο (97%) στην κατανομή των κεφαλαίων των ιαπωνέζικων βιομηχανικών πολυεθνικών. Σε κάθε περίπτωση αυτό που μένει είναι πως απέχουμε πολύ από το να γίνεται λόγος για παγκοσμιοποιημένες επιχειρήσεις.

Πριν περάσουμε στο τρίτο τμήμα της μελέτης μας, όπου θα επιχειρηθεί μια αναλυτικότερη προσέγγιση σε ζητήματα παγκοσμιοποίησης της οικονομίας, κρίνεται σκόπιμο να γίνει μία μεθοδολογική αναφορά στο θέμα του ξένου κεφαλαίου. Είδαμε πως τελικά οι λεγόμενες "παγκοσμιοποιημένες", "υπερεθνικές", "πολυεθνικές" επιχειρήσεις δεν αποτελούν παρά εθνικές εταιρείες με διεθνείς δραστηριότητες σε αυστηρά επιλεγμένες περιοχές. Υπάρχει, ωστόσο, ένα ζήτημα που άπτεται του χαρακτήρα του ξένου κεφαλαίου. Σύμφωνα με ορισμένες απόψεις, στους φορείς των οποίων συμπεριλαμβάνονται τόσο οι θιασώτες της παγκοσμιοποίησης όσο και ένα σημαντικό τμήμα των θεωρητικών του ρεύματος Μητρόπολης- Περιφέρειας[3], το ξένο κεφάλαιο έχει μια εξωτερική σχέση με τις εθνικές οικονομίες στις οποίες επεμβαίνει και δραστηριοποιείται με τη μορφή της ανεξάρτητης μεταβλητής. Η αντίθετη άποψη θεωρεί ότι είναι πολύ δύσκολο μεθοδολογικά να γίνει διαχωρισμός μεταξύ ξένου και και ενδογενούς κεφαλαίου τόσο γιατί ένα μέρος του ξένου κεφαλαίου είναι στην πραγματικότητα ημεδαπής ιδιοκτησίας και για τυπικούς λόγους θεωρείται ως εξωγενές (Μαυρής/ Τσεκούρας 1983: 47), όσο και γιατί η προβολή της αντίθεσης εγχώριο/ αλλοδαπό μεταθέτει τη συζήτηση από τις σχέσεις παραγωγής στις σχέσεις ιδιοκτησίας (Σταματόπουλος 1989: 37).

Η θέση που υιοθετείται στα πλαίσια αυτής της εργασίας είναι πως πράγματι οι κοινωνικοί σχηματισμοί δεν συγκροτούνται στη βάση της γεωγραφικής προέλευσης των δρώντων κεφαλαίων αλλά στη δυναμική της ταξικής πάλης που διαμορφώνει ειδικούς πολιτικούς, οικονομικούς και ιδεολογικούς κοινωνικούς συσχετισμούς και μια συγκεκριμένη συνάρθρωση των τρόπων παραγωγής. Και το σημαντικότερο είναι οι σχέσεις εκμετάλλευσης και κυριαρχίας που δημιουργούνται και όχι η εθνική ταυτότητα του κεφαλαίου[4]. Το ξένο κεφάλαιο είναι υποχρεωμένο να σεβαστεί την εγχώρια νομοθεσία και να προσαρμοστεί σε αυτή. Ταυτόχρονα, από τη στιγμή που το ξένο κεφάλαιο εισαχθεί στη φάση της κυκλοφορίας υπόκειται των συνεπειών που έχει η απόκτηση της μορφής του εθνικού νομίσματος, ανεξάρτητα από το είδος της νομικής κυριότητάς του (Μαυρής/ Τσεκούρας 1983: 67). Μια ενδεχόμενη υπερτίμηση ή μια υποτίμηση του εθνικού νομίσματος επιδρούν εξίσου και στο εισαγόμενο αλλά και στο εγχώριο κεφάλαιο. Τέλος, η θέσπιση μιας σειράς ευνοϊκών νομοθετημάτων από την πλευρά του Κράτους, (αναπτυξιακοί νόμοι, πλαφόν μισθολογικών αυξήσεων, επενδυτικά κίνητρα κλπ) ευνοούν εξίσου και το ενδογενές αλλά και το εξωγενές κεφάλαιο.

Όλα αυτά εν τούτοις δεν σημαίνουν πως μπορεί να γίνει μια εξομοίωση μεταξύ ξένου και εγχώριου κεφαλαίου. Μπορεί οι διαφορές που υπάρχουν μεταξύ των δύο αυτών κατηγοριών να μη συνιστούν διαφορές γένους αλλά σίγουρα συγκροτούν διαφορές είδους. Η δική μας θέση είναι πως το φερόμενο ως ξένο κεφάλαιο ανήκει στο συνολικό κοινωνικό κεφάλαιο ενός συγκεκριμένου κοινωνικού σχηματισμού, διατηρώντας, ταυτόχρονα μια ιδιαίτερη σχέση πρώτα και κύρια με τη μητρική εταιρεία όσο και με τον σχηματισμό προέλευσης. Η ιδιαίτερη αυτή σχέση αντανακλάται και σε ειδικές συμφωνίες που συνάπτονται μεταξύ της χώρας- προέλευσης και της χώρας- κατεύθυνσης, ενώ σε κάθε κρίσιμη περίοδο η θυγατρική εταιρεία γνωρίζει πως θα έχει τη βοήθεια του μητρικού κράτους, αντανακλώντας με αυτό τον τρόπο τους συσχετισμούς δύναμης που αναπτύσσονται στα πλαίσια της ιμπεριαλιστικής αλυσίδας στο εσωτερικό των κοινωνικών σχηματισμών[5]. Παράλληλα σε αντίθεση με τις γηγενείς επιχειρήσεις ένα πολύ σημαντικό τμήμα των συνολικών αποφάσεων δεν λαμβάνεται από την εκάστοτε θυγατρική αλλά από το κέντρο αποφάσεων που εδρεύει στη χώρα προέλευσης.

4. Η ψευδαίσθηση της καινοφανούς παγκοσμιοποίησης

Το ερώτημα του αν σήμερα βαδίζουμε προς ένα ομοιομορφοποιημένο οικονομικά κόσμο δεν είναι απλό και ούτε τίθεται για πρώτη φορά. Για να γίνει εφικτή η αποσαφήνιση των απαντήσεων θα πρέπει να προηγηθεί μια ιστορική συγκριτική εξέταση σχετικά με το βαθμό της σημερινής παγκοσμιοποίησης σε σχέση με το παρελθόν και στη συνέχεια σε ποιους οικονομικούς τομείς (εξαγωγές εμπορευμάτων, άμεσες επενδύσεις, χρηματοπιστωτικές ροές κλπ) παρατηρούνται φαινόμενα παγκοσμιοποίηση και σε ποιους όχι.

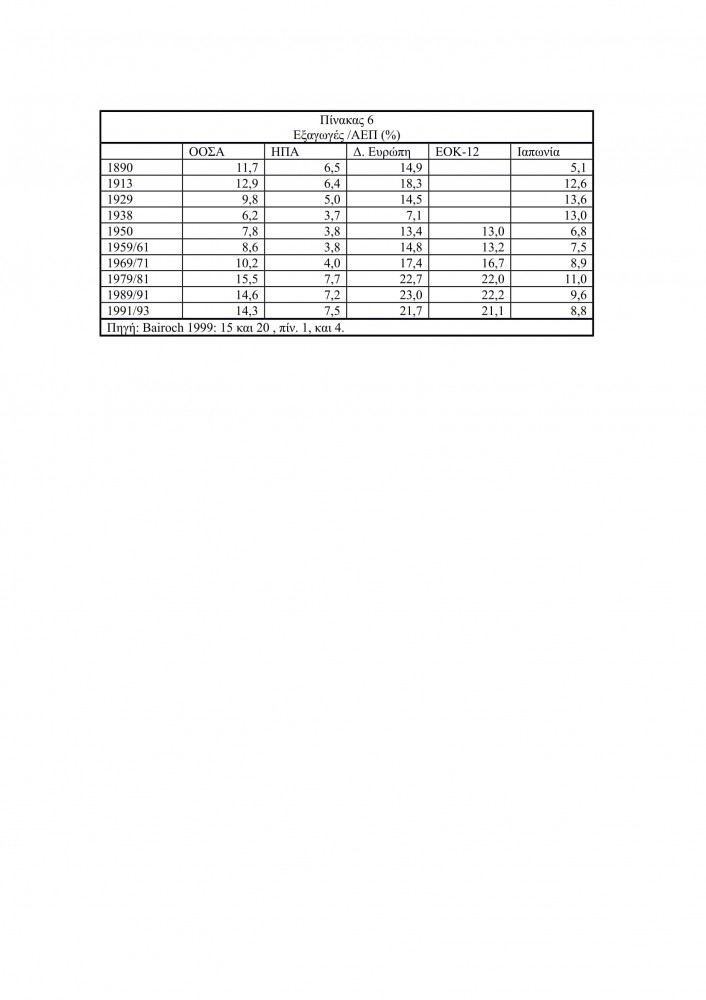

Το πιο ισχυρό, ίσως, επιχείρημα των υποστηρικτών της εισόδους σε μία νέα παγκοσμιοποιημένη οικονομική φάση είναι πως στις μέρες μας παρατηρείται ένα πολύ σημαντικό επίπεδο εξωστρέφειας των εθνικών οικονομιών. Και ως αποδεικτικό χρησιμοποιείται η σχέση των εξαγωγών μιας χώρας προς το ΑΕΠ της. Από τη στιγμή

που ένα όλο και μεγαλύτερο ποσοστό του παραγόμενου πλούτου κατευθύνεται στο εξωτερικό τόσο περισσότερο εντείνονται οι διαδικασίες της παγκοσμιοποιημένης ολοκλήρωσης. Ωστόσο, τα στοιχεία του πίνακα 6 δείχνουν πως η κατάσταση είναι πολύ πιο περίπλοκη.

Το συμπέρασμα που προκύπτει είναι πως ο βαθμός ανοίγματος των οικονομιών των μεγαλύτερων βιομηχανικών χωρών κινείτο σε πολύ υψηλά επίπεδα στην εποχή που προηγήθηκε του πρώτου παγκοσμίου πολέμου: από 11,7% το 1890 θα φτάσει το 12,9% στις παραμονές του «μεγάλου πολέμου». Οι καταστροφικές επιπτώσεις του τελευταίου θα έχουν ως αποτέλεσμα τη μείωση του σχετικού ποσοστού στο 6,2% λίγο πριν ξεκινήσει και ο β’ παγκόσμιος πόλεμος. Η οικονομική δυναμική που θα εμφανιστεί μετά το τέλος και αυτού του πολέμου θα συντελέσει στα ραγδαία άνοδο του αντίστοιχου δείκτη: 7,8% το 1950, 8,6% το 1960 10,2% το 1970 για να εκτιναχτεί στο 15,5% το 1980. Το παράδοξο για τους υποστηρικτές της παγκοσμιοποίησης είναι πως από εκεί και πέρα και μέσα σε 13 χρόνια ο ίδιος δείκτης θα μειωθεί στο 14,3%, εξέλιξη που προκαλεί εύγλωττες ανησυχίες για το μέλλον των ρυθμών διεθνοποίησης. Διότι, όπως θα φανεί και στη συνέχεια, όλη αυτή η διαδικασία αφορά έναν περιορισμένο αριθμό χωρών που διακρίνονται από υψηλούς ρυθμούς οικονομικής ανάπτυξης και κατά συνέπεια το ορθότερο είναι η χρήση του όρου αύξουσα διεθνοποίηση. Όπως και να’ χει το πράγμα, δεδομένου και ότι οι αστάθειες της τελευταίας δεκαετίας δεν μπορεί να προβλεφθεί που θα καταλήξουν, δεν είναι εύκολα να υποστηριχτεί πως ακόμα και στη σχέση εξαγωγών /ΑΕΠ έχει συντελεστεί κάποια εξαιρετικά σημαντική τομή.

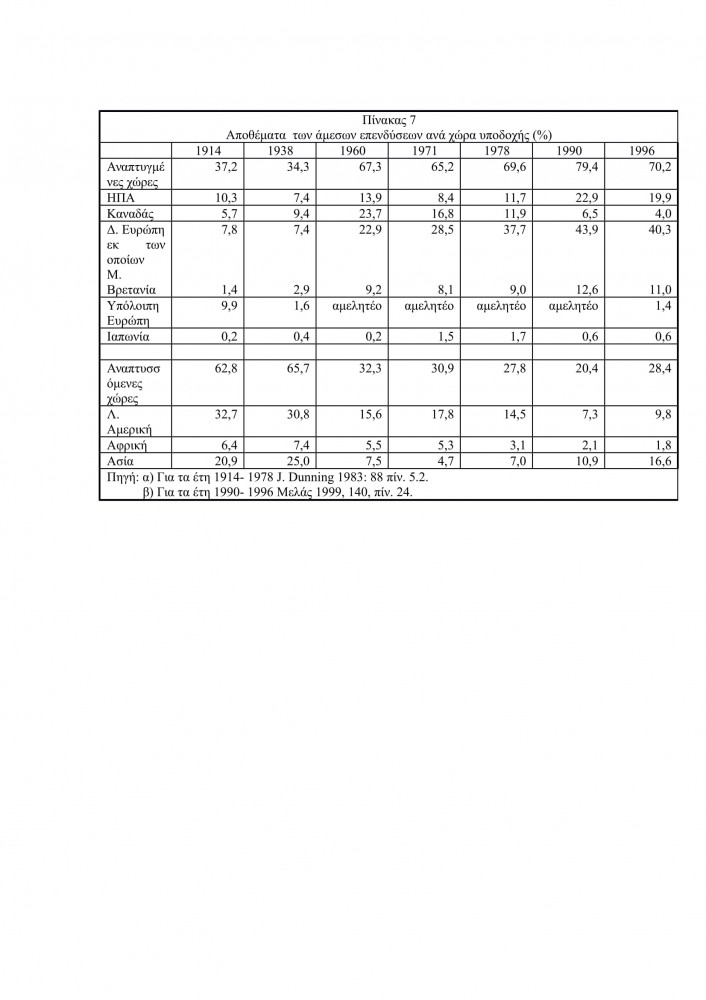

Ένα άλλο επιχείρημα που χρησιμοποιείται συχνά είναι πως μπορεί οι εξαγωγές προϊόντων να μη δείχνουν αξιόλογες μεταβολές σε σχέση με το παρελθόν αλλά ο σημαντικότερος δείκτης είναι αυτός των άμεσων ξένων επενδύσεων που αποκαλύπτει την παγκόσμια διάσταση του επενδυτικού ενδιαφέροντος σε σημείο ιστορικά πρωτοφανές. Ωστόσο, τα υπάρχοντα στοιχεία δεν φαίνεται να αποδεικνύουν τέτοιες τάσεις. Σε αντίθεση με όσα ισχυρίζονται οι κήνσορες της παγκοσμιοποίησης, ο πίνακας 7 φανερώνει πως ο σημερινός κόσμος είναι σήμερα λιγότερο διεθνοποιημένος σε σύγκριση με το 1914.

Τα στοιχεία είναι αποκαλυπτικά και δείχνουν πως ο γεωγραφικός χώρος συγκέντρωσης των άμεσων ξένων επενδύσεων ήταν σαφώς πιο διευρυμένος στην προπολεμική σε σύγκριση με την μεταπολεμική περίοδο. Το μεγαλύτερο μέρος των ξένων επενδύσεων κατευθυνόταν στις λεγόμενες αναπτυσσόμενες χώρες και μόνο ένα τμήμα στις αναπτυγμένες χώρες. Μετά το τέλος του β’ παγκοσμίου πολέμου, όμως, η κατάσταση αντιστρέφεται με αποτέλεσμα στις αρχές της δεκαετίας του ’90 μόνο το 1/5 των ξένων επενδύσεων να έχουν ως προορισμό τις αναπτυσσόμενες χώρες. Στη δεκαετία του ’90 θα σημειωθεί μια αντίρροπη τάση, που οφείλεται όπως θα δούμε στη συνέχεια αποκλειστικά στην ανάπτυξη των «ασιατικών τίγρεων», η οποία δεν ανασκευάζει το γενικό συμπέρασμα: ο σημερινός κόσμος σε ότι αφορά τον τομέα των επενδύσεων είναι πολύ λιγότερο παγκοσμιοποιημένος σε σύγκριση με 50 ή και 80 χρόνια νωρίτερα. Πόσο μάλλον σύμφωνα με τον πίνακα 7 το 1914 τέσσερις αναπτυγμένες χώρες (Βρετανία, ΗΠΑ, Καναδάς, Ιαπωνία) υποδέχονταν το 18% του συνόλου των άμεσων επενδύσεων ενώ το 1996 το ποσοστό αυτό έχει φτάσει στο 40,45%.

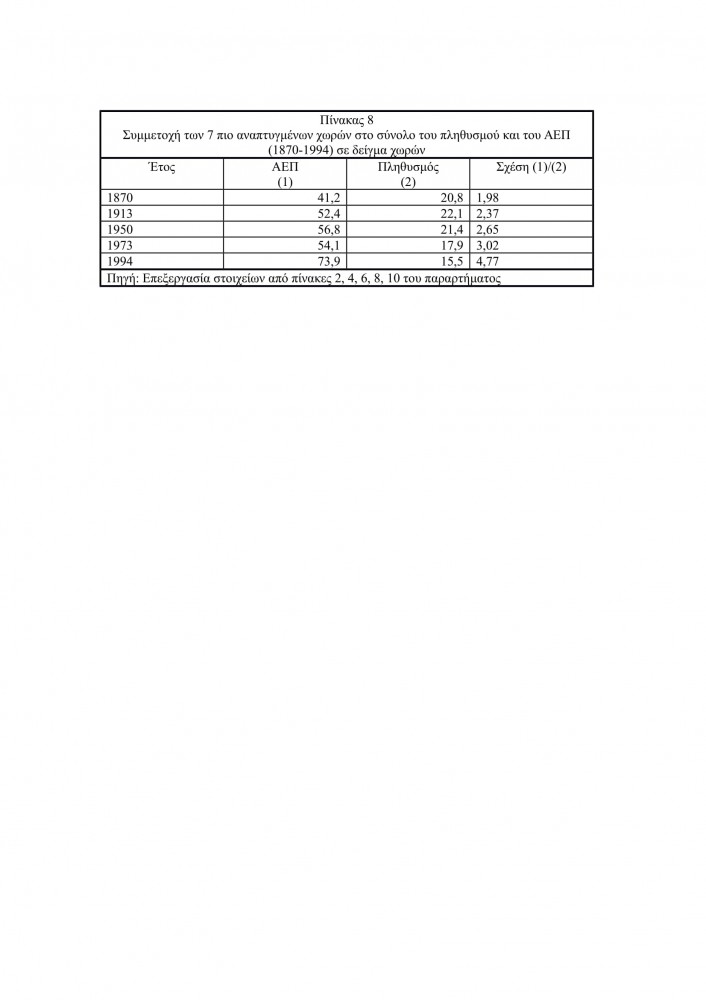

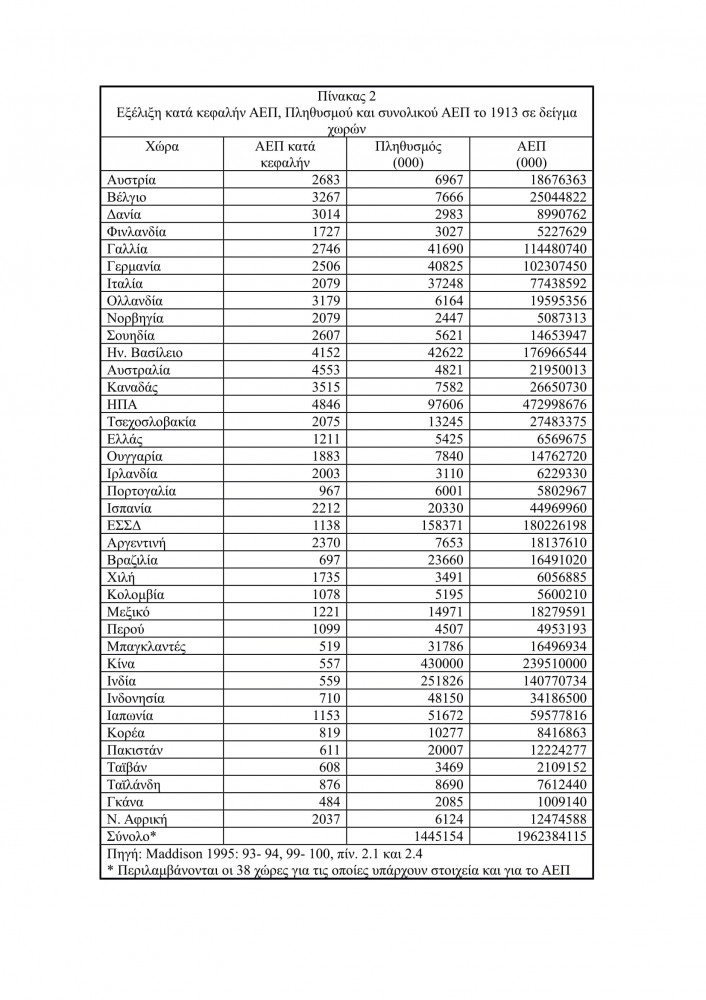

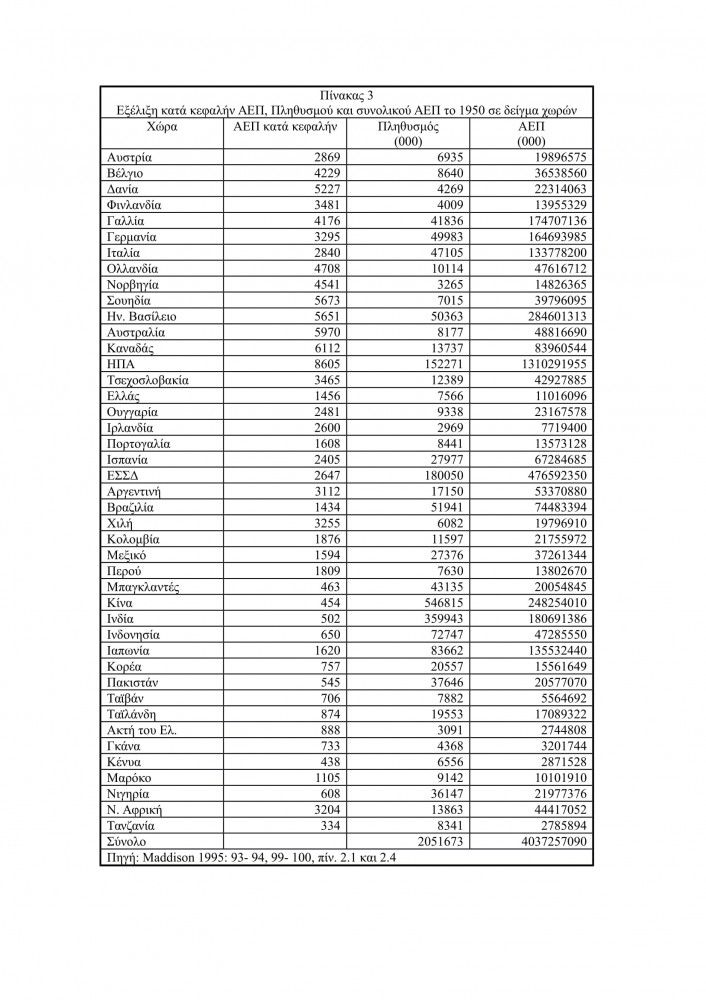

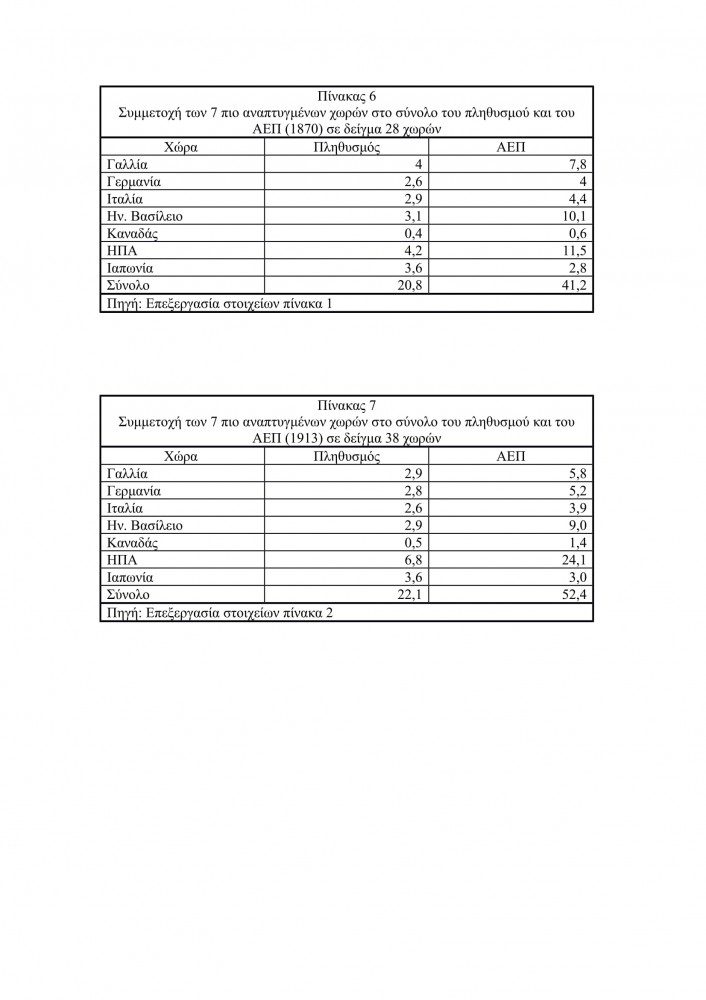

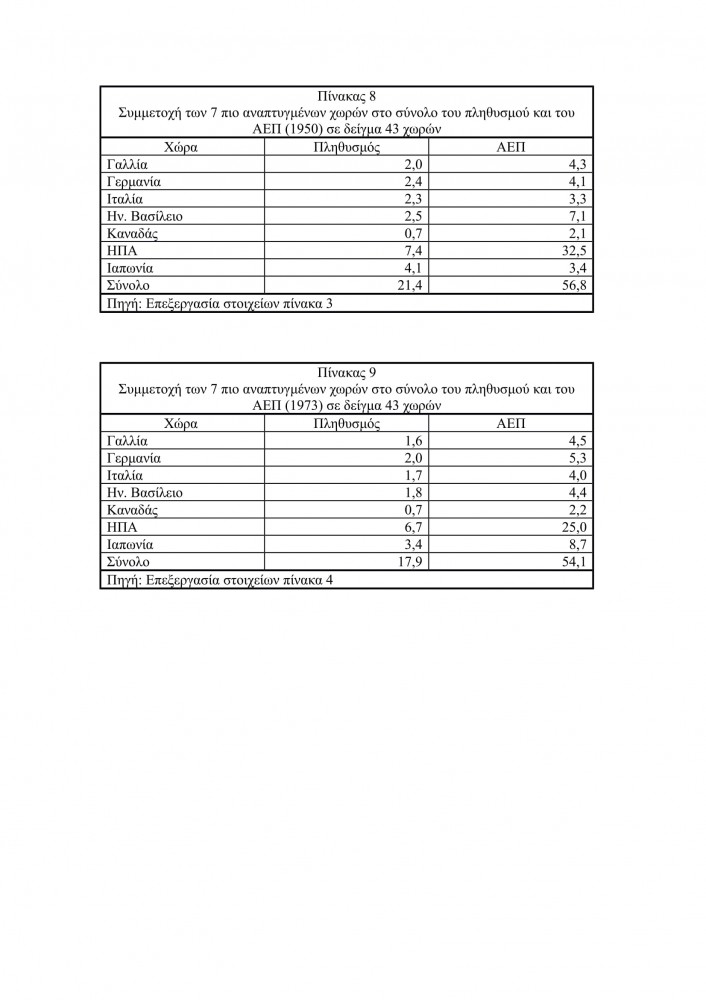

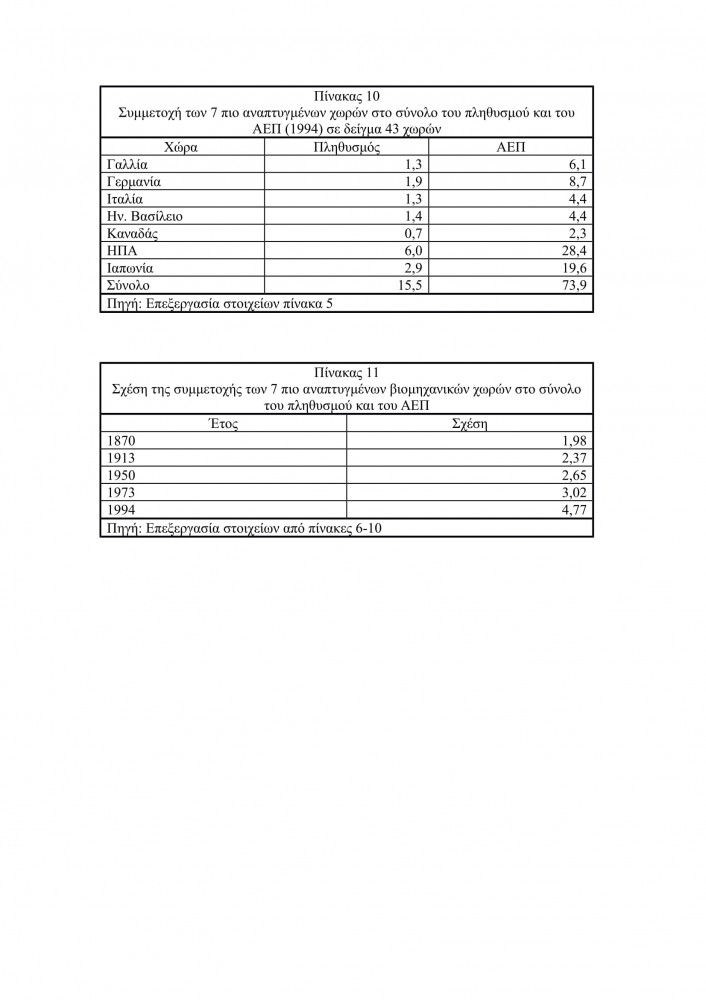

Ένας δείκτης που μπορεί να βοηθήσει στην κατανόηση του πόσο παγκοσμιοποιημένος είναι σήμερα ο κόσμος μας είναι αυτός της συμμετοχής των 7 πιο αναπτυγμένων βιομηχανικά χωρών στην παραγωγή του παγκόσμιου ΑΕΠ στην περίοδο που εκτυλίσσεται από το 1870 μέχρι τις μέρες μας. Ωστόσο το εγχείρημα αυτό δεν είναι εύκολο για δύο λόγους: αφενός διότι δεν υπάρχουν διαθέσιμα στοιχεία για το σύνολο των χωρών για την περίοδο 1870-1950, αφετέρου γιατί έχουν σημειωθεί σημαντικές αλλαγές στη γεωγραφική έκταση των διαφόρων κρατών, πολύ συχνά έχουν δημιουργηθεί νέα, με αποτέλεσμα οι συγκρίσεις να γίνονται ακόμα πιο δύσκολες. Επιλέξαμε να χρησιμοποιήσουμε ως βάση το δείγμα των 43 χωρών που παραθέτει ο Maddison (Maddison 1995), ως βασικό πρωτογενές υλικό, να θεωρήσουμε ως γεωγραφική έκταση αυτή που υφίστατο το 1989, με την εξαίρεση της Γερμανίας, η οποία αλλάζει δύο φορές σύνορα μέσα σε ένα αιώνα και της Ινδονησίας. Από εκεί και περα επεξεργαστήκαμε τα στοιχεία του Maddison καθώς και αυτά του ΟΗΕ και προέκυψαν οι πίνακες 1-11 του Παραρτήματος. Από τους πίνακες αυτούς σχηματίζεται και πίνακας 8 που ακολουθεί.

Τα στοιχεία είναι πραγματικά αποκαλυπτικά και φανερώνουν το έωλο των επιχειρημάτων περί παγκοσμιοποίησης, πόσο μάλλον περί του ανεπανάληπτου της σύγχρονης φάσης. Παρατηρούμε πως όσο πιο παλιά ανατρέξουμε τόσο περισσότερο διεθνοποιημένος ήταν ο κόσμος. Η ανάπτυξη του καπιταλισμού επέφερε την απο-διεθνοποίηση της παραγωγής καθώς και την ένταση του βαθμού ανισόμετρης ανάπτυξης μεταξύ των κρατών. Ο πιο σημαντικός μάλιστα δείκτης είναι εκείνος που περιγράφει την αναλογίας της συμμετοχής στην παραγωγή του ΑΕΠ και του συνολικού πληθυσμού όπου ενώ το 1870 ο πληθυσμός των 7 αυτών χωρών παρήγαγε διπλάσιο προϊόν, μετά από 124 χρόνια παράγει σχεδόν πενταπλάσιο. Κατά συνέπεια για ποια παγκοσμιοποίηση γίνεται λόγος;

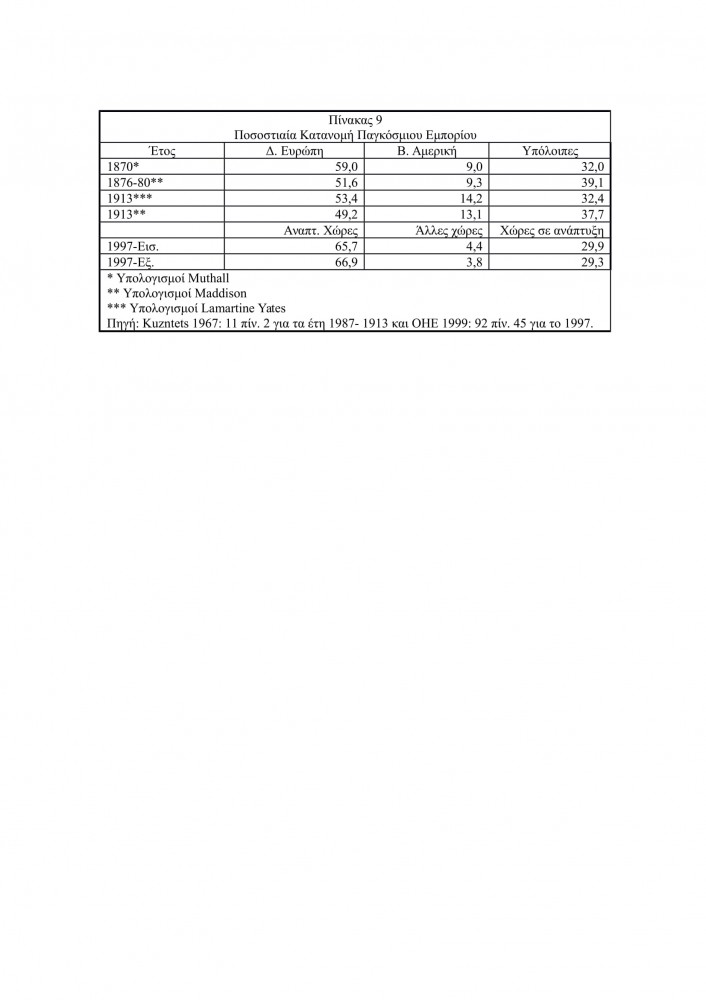

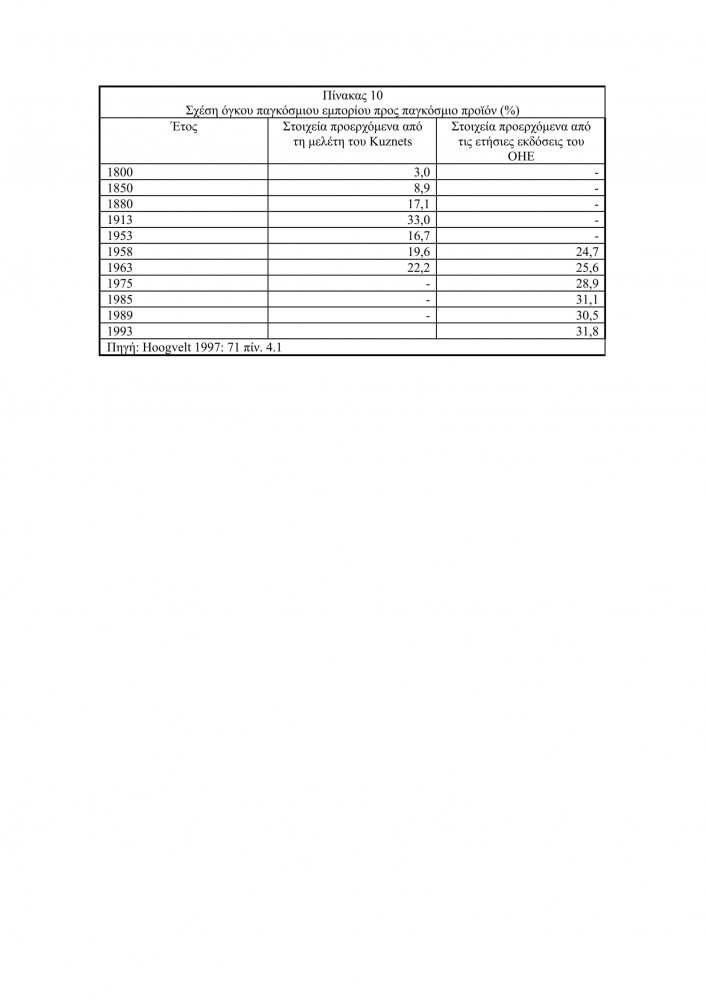

Σε ότι αφορά την κατανομή του παγκόσμιου εμπορίου ο πίνακας 9 που ακολουθεί μας οδηγεί σε αντίστοιχα συμπεράσματα.

Παρατηρούμε πως παρότι τα στοιχεία δεν είναι άμεσα συγκρινόμενα, πχ για την περίοδο 1870- 1913 οι «άλλες» χώρες είναι οι μη αναπτυγμένες χώρες ενώ για το 1997 οι χώρες του πρώην ανατολικού μπλοκ, οι βασικές δομές του παγκόσμιου εμπορίου παραμένουν αμετάβλητες. Ένα ποσοστό που κυμαίνεται μεταξύ 60 και 70% αφορά τις εμπορικές σχέσεις ενός μικρού αριθμού κρατών τον οποίο αποτελούσαν οι δυτικοευρωπαϊκές κοινωνίες και η Β. Αμερική στα τέλη του προηγούμενου και στις αρχές του 20ου στο οποίο προστίθεται σταδιακά και η Ιαπωνία. Με άλλα λόγια, ο πίνακας 9 μας οδηγεί στη διαπίστωση πως το παγκόσμιο εμπόριο ούτε ήταν ούτε είναι παγκοσμιοποιημένο και κατά συνέπεια δεν μπορεί να γίνεται σήμερα αναφορά για μετάβαση σε μια νέα παγκοσμιοποιημένη φάση της διεθνούς οικονομίας.

Αλλά πέρα από το γεωγραφικά περιορισμένο των εξαγωγών εμπορευμάτων, τα στοιχεία που έχουμε στη διάθεσή μας φανερώνουν πως και σε συνολικούς όρους δεν μπορεί να υποστηριχτεί βάσιμα πως διανύουμε μια νέα φάση με ιστορικά ανεπανάληπτους ρυθμούς διεθνοποίησης.

Παρατηρούμε πως ακόμα και το 1993 το ποσοστό των εξαγωγών προς το παραγόμενο προϊόν δεν έχει ξεπεράσει το αντίστοιχο ποσοστό του 1913. Εν τούτοις δεδομένου ότι τα στοιχεία που παραθέτει ο Kuznets για τα έτη 1958 και 1963 δείχνουν ένα σαφώς πιο περιορισμένο βαθμό διεθνοποίησης σε σχέση με τα αντίστοιχα δεδομένα του ΟΗΕ, μπορούμε να υποθέσουμε πως στην πραγματικότητα υπάρχει μια δυσχέρεια στη σύγκριση των δύο στηλών με την έννοια πως τα στοιχεία του Kuznets δείχνουν μια πιο «μετριοπαθή» όψη της πραγματικότητας και κατά συνέπεια το 33,1% του 1913 είναι συγκρίσιμο με ένα ποσοστό της τάξης του 40% των δεδομένων του ΟΗΕ. Όπως και να’ χει το θέμα πάντως το βασικό συμπέρασμα παραμένει: δεν διανύουμε μια πρωτοφανή φάση διεθνοποίησης της οικονομίας.

5. Παγκοσμιοποίηση ή γεωγραφικά περιορισμένη διεθνοποίηση;

Η ανάλυση που προηγήθηκε έδειξε πως η σημερινή διεθνής οικονομική περίοδος δεν μπορεί να θεωρηθεί πως παρουσιάζει ορισμένα πρωτότυπα και ιστορικώς ανεπανάληπτα χαρακτηριστικά. Από ορισμένες πλευρές ο σημερινός κόσμος είναι λιγότερο διεθνοποιημένος σχέση με 100 χρόνια πριν (γεωγραφική κατανομή αποθεμάτων των άμεσων επενδύσεων, συμμετοχή των 7 πιο αναπτυγμένων χωρών στην παραγωγή του παγκόσμιου ΑΕΠ ) και από άλλες βρίσκεται στα ίδια περίπου επίπεδα (εξαγωγές/ ΑΕΠ, κατανομή του παγκόσμιου εμπορίου, σχέση παγκόσμιου εμπορίου/ παγκόσμιο προϊόν). Αυτό που θα επιχειρήσουμε να εξετάσουμε στην παράγραφο αυτή είναι ο βαθμός και τα χαρακτηριστικά της οικονομικής διεθνοποίησης στη σημερινή εποχή, ξεκινώντας από το ζήτημα των άμεσων ξένων επενδύσεων.

ι) Οι άμεσες ξένες επενδύσεις

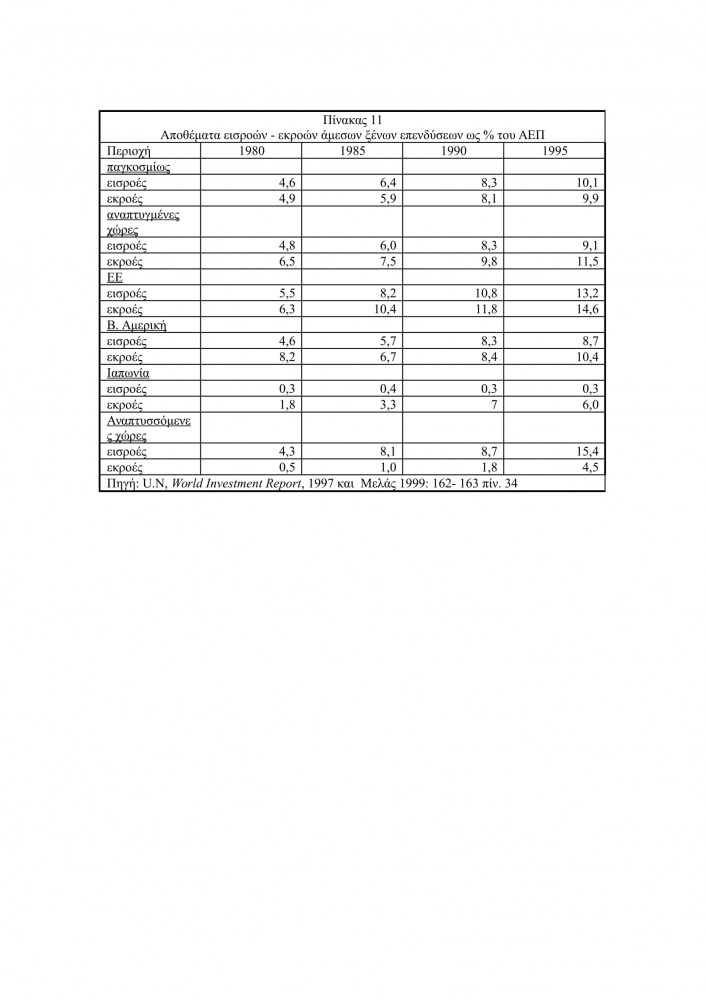

Ο πίνακας 11 διευκολύνει στο να σχηματίσουμε γνώμη σχετικά με το αν έχουν γίνει πιο «εξωστρεφείς» οι εθνικές οικονομίες τα τελευταία χρόνια, τουλάχιστον σε ότι αφορά τον δείκτη των άμεσων ξένων επενδύσεων.

Τα συμπεράσματα που προκύπτουν είναι ιδιαίτερα σημαντικά. Καταρχήν παρατηρείται μια προϊούσα αύξηση των άμεσων ξένων επενδύσεων τόσο συνολικά όσο και ανά γεωγραφική περιοχή. Οι αναπτυγμένες χώρες παρουσιάζουν (1995) ποσοστά ελαφρώς χαμηλότερα από τον παγκόσμιο μ.ο στις εισροές επενδύσεων και ελαφρώς υψηλότερα στις εκροές επενδύσεων. Αυτό σημαίνει πως αυτά τα κράτη περισσότερο επενδύουν στο εξωτερικό απ’ ότι δέχονται επενδύσεις στο έδαφός τους. Το αντίστροφο παρατηρείται στις αναπτυσσόμενες χώρες αλλά με πολύ πιο έντονα χαρακτηριστικά: οι εκροές υπολείπονται σαφώς του παγκόσμιου μ.ο ενώ οι εισροές υπερτερούν αισθητά. Με άλλα λόγια, οι επιχειρήσεις των αναπτυγμένων χωρών αποφασίζουν πολύ πιο εύκολα, προφανώς για λόγους υπέρτερης ανταγωνιστικότητας και δυνατότητας προσαρμογής στα νέα δεδομένα, να επενδύσουν στο εξωτερικό απ’ ότι οι αντίστοιχες ενδογενείς επιχειρήσεις των αναπτυσσόμενων χωρών. Το τελικό πόρισμα είναι πως τα στοιχεία του πίνακα 11 δείχνουν μια αυξανόμενη διεθνοποίηση της οικονομίας με αναλογικούς και όχι γεωμετρικούς ρυθμούς ανάπτυξης. Ωστόσο για να μπορέσει να γίνει κατανοητό το περιεχόμενο αυτής της διεθνοποίησης είναι απαραίτητη και η χρήση και άλλων δεδομένων όπως η σχέση των άμεσων επενδύσεων ως ποσοστού στο σχηματισμού του παγίου κεφαλαίου.

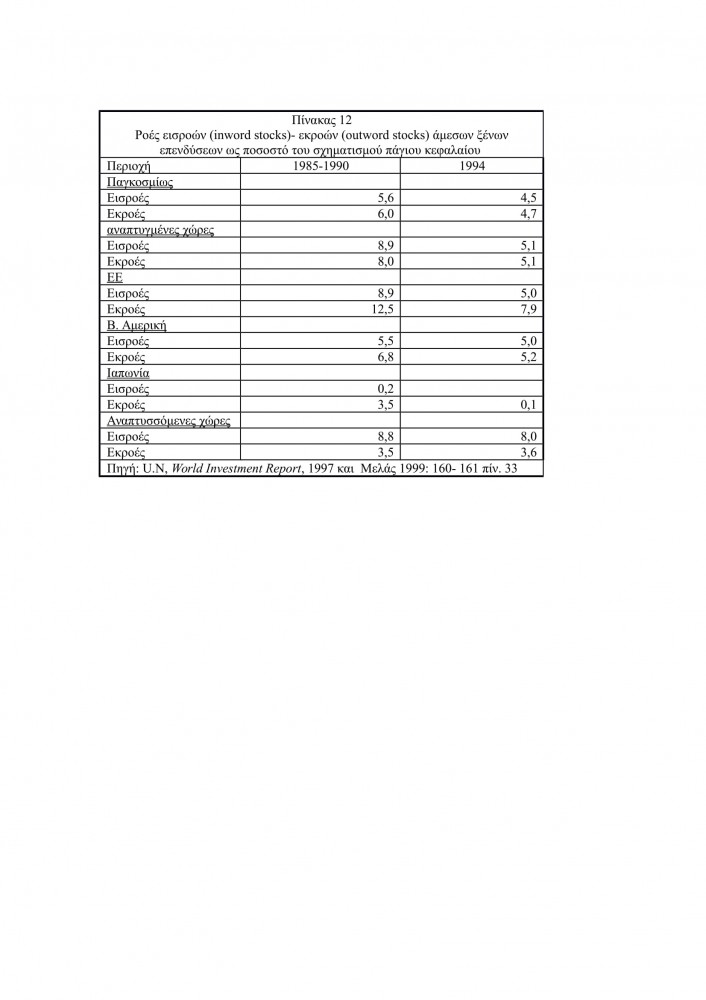

Εδώ η κατάσταση παρουσιάζεται αρκετά διαφορετική. Παρατηρούμε ότι μόνο ένα πολύ μικρό τμήμα του σχηματισμού παγίου κεφαλαίου οφείλεται στις ξένες επενδύσεις. Το πιο ενδιαφέρον είναι πως στη διάρκεια μιας δεκαετίας η κατάσταση αυτή παρουσιάζεται να περιορίζεται ακόμα περισσότερο και αυτό αφορά όλες τις γεωγραφικές περιοχές. Η μείωση αυτή, δεδομένου ότι ο πίνακας 11 έδειξε πως υπάρχει αύξηση των επενδύσεων σε σχέση με το ΑΕΠ, πρέπει να οφείλεται σε μια συνολική άνοδο του όγκου του σχηματισμού παγίου κεφαλαίου με υπέρτερους ρυθμούς σε σύγκριση με την αντίστοιχη άνοδο των ξένων επενδύσεων. Όπως και να’ χει το θέμα, πάντως, τρία είναι τα συμπεράσματα που προκύπτουν: το πρώτο είναι πως είναι σε τέτοιο συντριπτικό βαθμό υπέρτερη η συμμετοχή των εθνικών κεφαλαίων που είναι πολύ δύσκολο να γίνει λόγος έστω και για διαδικασίες διεθνοποίησης. Πόσο μάλλον, το δεύτερο συμπέρασμα, που ακόμα και η ισχνή αυτή συμμετοχή ελαττώνεται. Το τρίτο συμπέρασμα είναι πως, όπως φάνηκε και από τον πίνακα 11, υπάρχει μια σημαντική απόκλιση από τον μ.ο των αναπτυσσόμενων χωρών σε ότι αφορά τις εισροές. Πράγμα που σημαίνει πως όντως τα τελευταία χρόνια παρατηρείται μια αναλογικά μεγαλύτερη ροή κεφαλαίων προς τις χώρες αυτές. Ωστόσο και εδώ πρόκειται για τόσο μικρά ποσοστά (8%) που πολύ δύσκολα μπορεί κανείς να υποστηρίξει πως έχουμε περάσει σε μια νέα φάση με ποιοτικά διαφορετικά χαρακτηριστικά. Με άλλα λόγια το γεγονός της αύξησης της σχέσης ξένες επενδύσεις/ ΑΕΠ δεν οδηγεί τελικά ούτε καν σε μια αύξηση της συμμετοχής του ξένου κεφαλαίου στον σχηματισμό του αντίστοιχου παγίου.

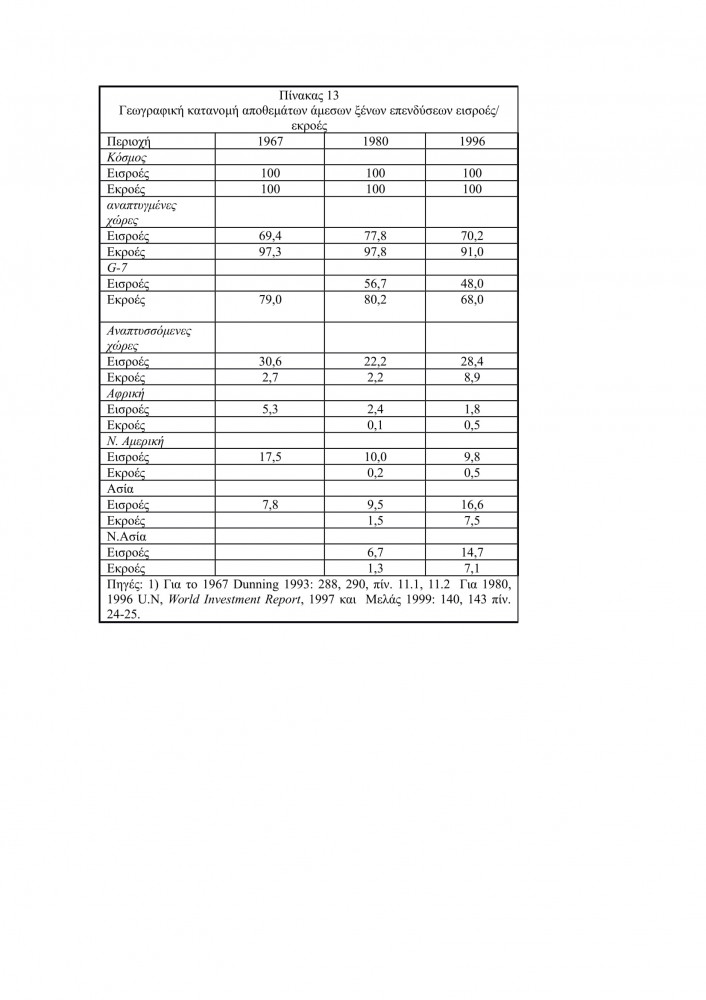

Τα πράγματα θα ξεκαθαρίσουν ακόμα περισσότερο αν χρησιμοποιηθεί ο δείκτης κατανομής της εθνικής προέλευσης των άμεσων επενδύσεων.

Πιστεύουμε πως τα στοιχεία βοηθούν να κατανοήσουμε καλύτερα τις εξελίξεις. Καταρχήν μεταξύ 1967 και 1996 δεν φαίνεται να έχουν σημειωθεί πολύ σημαντικές αλλαγές. Η παγκόσμια οικονομία δεν φαίνεται πιο διεθνοποιημένη σε σχέση με 30 χρόνια πριν- με μόνες αξιοπρόσεκτες αλλαγές την πτώση των εισροών στη Ν. Αμερική και την αντίστοιχη αύξηση στην Ασία.

Αν εμβαθύνουμε στα στοιχεία του 1996 θα παρατηρήσουμε πως σε ότι αφορά τις κεφαλαιακές εισροές το γενικό συμπέρασμα είναι πως η μεγάλη πλειοψηφία τους προέρχεται από τις αναπτυγμένες χώρες και κύρια από το χώρο του G-7. Διαπιστώνουμε πως παρά τα όσα λέγονται περί παγκοσμιοποίησης επτά μόνο χώρες συνεχίζουν να έχουν ίσα αποθέματα ξένων επενδύσεων με τις υπόλοιπες 180 χώρες για τις οποίες εκδίδει στατιστικά στοιχεία ο ΟΗΕ. Βέβαια μεταξύ 1990 και 1996 παρατηρείται μία συμμετοχή του μεριδίου των αναπτυσσόμενων χωρών λόγω της αύξησης του αντίστοιχου μεριδίου των χωρών της Ν. Ασίας (Κίνα, Χόνγκ- Κονγκ, Ινδονησία, Κορέα, Μαλαισία, Φιλιππίνες, Σιγκαπούρη, Ταϊβάν, Ταϊλάνδη) δηλαδή συνολικά 8 χωρών. Με άλλα λόγια η περιβόητη παγκοσμιοποίηση στα αποθέματα άμεσων επενδύσεων δεν είναι τίποτα άλλο από μια αλλαγή επενδυτικών προτιμήσεων της τάξης του 7-8% που κατευθύνονται σε λιγότερες από 10 χώρες. Κι όλα αυτά τη στιγμή που τεράστιες γεωγραφικές περιοχές όπως η Αφρική ή η Κ. Ασία δέχονται μηδαμινές επενδύσεις.

Σχετικά με τις κεφαλαιακές εκροές η κατάσταση εμφανίζεται ακόμα λιγότερο παγκοσμιοποιημένη. Στον τομέα αυτό πάνω από το 90% προέρχεται από τις αναπτυγμένες χώρες και πάνω από τα 2/3 από τις 7 μεγαλύτερες. Ταυτόχρονα, και παρά την αναμφισβήτητη ανάπτυξη της συμμετοχής των 8 νοτιοασιατικών χωρών το συνολικό επίπεδο εκροών φαίνεται να απέχει σημαντικά από το αντίστοιχο των εκροών (7,1 αντί 14,7). Πράγμα που σημαίνει πως οι καπιταλιστικά αναπτυγμένες χώρες επιλέγουν κύρια μέσω των θυγατρικών πολυεθνικών να επεκτείνουν τις δραστηριότητές τους. και στο χώρο της ΝΑ Ασίας, πράγμα που στην αντίστροφη πλευρά του γίνεται με πολύ μικρότερους ρυθμούς γιατί οι ασιατικές επιχειρήσεις αντιμετωπίζουν προβλήματα ανταγωνιστικότητας. Αν όμως εξαιρεθούν οι 8 αυτές χώρες η κατάσταση παραμένει αμετάβλητη. Κατά συνέπεια σε ότι αφορά τον συγκεκριμένο δείκτη δεν μπορούμε να μιλάμε για παγκοσμιοποίηση αλλά για αύξουσα διεθνοποίηση 8 πολύ συγκεκριμένων χωρών.

Το γεωγραφικά περιορισμένο της όλης διαδικασίας φαίνεται και τα στοιχεία που παραθέτει ο Μελάς (Μελάς 1999: 145- 151) και αφορούν τη γεωγραφική κατανομή ροών άμεσων επενδύσεων (inflows και outflows) τα οποία επιβεβαιώνουν αλλά και εξηγούν την εικόνα που έχει δημιουργηθεί από την παρουσίαση των δεδομένων των δύο προηγούμενων πινάκων.

Συγκεκριμένα, οι αναπτυγμένες χώρες συμμετέχουν κατά 60% στο σύνολο των παγκόσμιων εισροών, αλλά στο εσωτερικό τους παρατηρούνται σημαντικές διαφορές. Τρεις μόνο χώρες (ΗΠΑ, Βρετανία, Γαλλία) συμμετέχουν κατά 65 % και οι υπόλοιπες 22 κατά 35%. Οι αναπτυσσόμενες χώρες αυξάνουν τη συμμετοχή τους από 18% (1985- 1990) στο 40% (1996) αλλά η κατανομή αυτού του 40% γίνεται πάρα πολύ άνισα. Η Αφρική για παράδειγμα απορροφά μόνο το 1,5% (1996) των παγκόσμιων ξένων επενδύσεων, έναντι 2,2% (1985-90). Ωστόσο το 57% των επενδύσεων που έρχονται στην Ήπειρό αυτή κατευθύνονται μόνο σε τρεις χώρες (Νιγηρία, Αίγυπτος, Μαρόκο) και υπόλοιπες 47 χώρες λαμβάνουν το 43%. Ανάλογη κατάσταση παρατηρείται και στη Λ. Αμερική όπου 2 μόνο (Βραζιλία, Μεξικό) από τις 38 χώρες λαμβάνουν το 51,5% των επενδύσεων που εισέρχονται στην περιοχή αυτή. Ταυτόχρονα στην Ασία το 52% των άμεσων επενδύσεων κατευθύνθηκε προς μία μόνο χώρα, την Κίνα, ενώ οι 7 τίγρεις της ΝΑ Ασίας θα λάβουν 37,2% με αποτέλεσμα οι υπόλοιπες 48 χώρες να περιορίζονται σε ένα ποσοστό της τάξης του 10,8%. Δέκα αναπτυσσόμενες χώρες απορροφούν το 68,7% του συνόλου των αποθεμάτων ξένων επενδύσεων των αναπτυσσόμενων χωρών (Dichen 1999: 47)[6].

Στο σημείο θα επιχειρήσουμε να κάνουμε μια ανακεφαλαίωση όσων έχουμε υποστηρίξει για την πορεία των εξωγενών άμεσων επενδύσεων. Τα στοιχεία για τα αποθέματα των άμεσων ξένων αυξάνονται στη διάρκεια μιας εικοσαετίας αλλά όχι με αντίστοιχους ρυθμούς που εμφανίζει ο σχηματισμός παγίου κεφαλαίου. Το τελευταίο σημαίνει πως παρά την αύξηση των ρυθμών διεθνοποίησης ένα πολύ μικρό ποσοστό, το οποίο φαίνεται και να ελαττώνεται, των επενδύσεων οφείλεται στις επενδύσεις που έρχονται από το εξωτερικό. Σε γενικές γραμμές η ανισόμετρη αυτή διεθνοποίηση δεν αφορά παρά ορισμένες κατηγορίες χωρών, οι οποίες διαβαθμίζονται και μεταξύ τους. Στην πρώτη κατηγορία ανήκουν τα κράτη του G-7, μετά ακολουθούν οι υπόλοιπες χώρες του ΟΟΣΑ, έπειτα η Κίνα[7], μετά οι 7 τίγρεις της Ασίας, μετά η Βραζιλία και το Μεξικό και άλλες 5 λατινοαμερικάνικες χώρες, ύστερα η Νιγηρία, η Αίγυπτος και το Μαρόκο και στο τέλος οι υπόλοιπες 140 περίπου χώρες. Με άλλα λόγια δηλαδή το όλο πράγμα αφορά μια αύξηση των ξένων επενδύσεων που δεν επιδρά παρά οριακά στις εθνικές οικονομίες με μοναδικό νέο στοιχείο την αναβάθμιση της παρουσίας των 8 ασιατικών κρατών. Κατά συνέπεια πρόκειται για μια οριακού τύπου διεθνοποίηση ανισόμετρα κατανεμημένη. Το συμπέρασμα αυτό επιβεβαιώνεται και από το γεγονός πως οι έννοιες εκροές και εισροές δεν έχουν μια ισότιμη σημασία σε ότι αφορά της διαδικασίες παγκοσμιοποίησης. Πιστεύουμε πως οι εκροές εκφράζουν μια δυναμική που τις κάνει να υπερισχύουν τον εισροών. Στο διεθνή καταμερισμό εργασίας πιο ισχυρές είναι εκείνες οι χώρες που έχουν τη δυνατότητα να επεκτείνουν τις δραστηριότητές τους και στο εξωτερικό και όχι εκείνες που απλώς διαθέτουν το κατάλληλο περιβάλλον υποδοχής των ξένου κεφαλαίου. Με αυτή την έννοια ο πιο σημαντικός ίσως δείκτης να είναι αυτός που φανερώνει πως πάνω από το 90% των εκροών των αποθεμάτων προέρχεται από τις 24 αναπτυγμένες χώρες και λιγότερο από 10% από τις υπόλοιπες 163 χώρες.

Πριν περάσουμε στην επόμενη παράγραφο που αφορά το διεθνές εμπόριο κρίνουμε σημαντικό να αναφερθούμε εν τάχυ και στο θέμα της περιφερειοποίησης των άμεσων επενδύσεων για να ολοκληρωθεί η εικόνα για τη μορφή που λαμβάνει η διεθνοποίηση.

Συγκεκριμένα τα στοιχεία του ΟΗΕ που υπάρχουν για τις ΗΠΑ (1996) δείχνουν πως σε ότι αφορά τις εισροές άμεσων ξένων επενδύσεων το 67,6% προέρχεται από την Ευρωπαϊκή Ένωση, το 8,5% από τον Καναδά και το 16,2% από την Ιαπωνία. Συνολικά δηλαδή το 92,3%. Αντίστοιχα οι αμερικάνικες εκροές κατά 9,4% κατευθύνονται προς τον Καναδά, κατά 43% στην ΕΕ και κατά 3,9% στην Ιαπωνία. Σύνολο: 56,3% (Μελάς 1999: 155). Η Ιαπωνία, όπως δείξαμε, δεν παρουσιάζει αξιόλογα ποσοστά εισροών αλλά οι εκροές της (1994- 96) κατευθύνονται κατά 37% στις ΗΠΑ, κατά 13% στην ΕΕ και κατά 34% στη Ν και ΝΑ. Ασία (Μελάς 1999: 156). Οι άμεσες επενδύσεις των χωρών της ΕΕ (1994), τα στοιχεία αφορούν πάντα την ΕΕ-12, έχουν ως προορισμό κατά 10% τις ΗΠΑ και κατά 45% τις ίδιες τις χώρες της ΕΕ (Μελάς 1999: 157).

Το συμπέρασμα που προκύπτει είναι πως ένα σημαντικό μέρος που εκτείνεται από 50% μέχρι 90% των κινήσεων κεφαλαίων πραγματοποιείται από και προς τις χώρες του τριγώνου ΕΕ- Ιαπωνία- ΗΠΑ. Αυτό είναι η μία πλευρά του πράγματος. Η άλλη πλευρά είναι πως το σημαντικότερο τμήμα του, όποιου, υπολοίπου κατευθύνεται προς τη γεωγραφικά γειτνιάζουσα περιοχή και ιδιαίτερα στο πιο αναπτυγμένο οικονομικά τμήμα της. Κατά συνέπεια η διαπίστωση της παραγράφου είναι πως δεν υπάρχει παγκοσμιοποίηση των άμεσων ξένων επενδύσεων αλλά μια οριακή διεθνοποίηση. Σε συντριπτικό ποσοστό ο σχηματισμός πάγιου κεφαλαίου οφείλεται στις εγχώριες επενδύσεις που κατανέμονται με άνισο τρόπο, αφορά κατά βάση τις εισροές κεφαλαίων, και σε μεγάλο βαθμό έχει να κάνει με την ένταση των συναλλαγών μεταξύ περιφερειών με υψηλή οικονομική ανάπτυξη και δευτερευόντως περιφερειών με γεωγραφική εγγύτητα.

ιι) εξαγωγές εμπορευμάτων

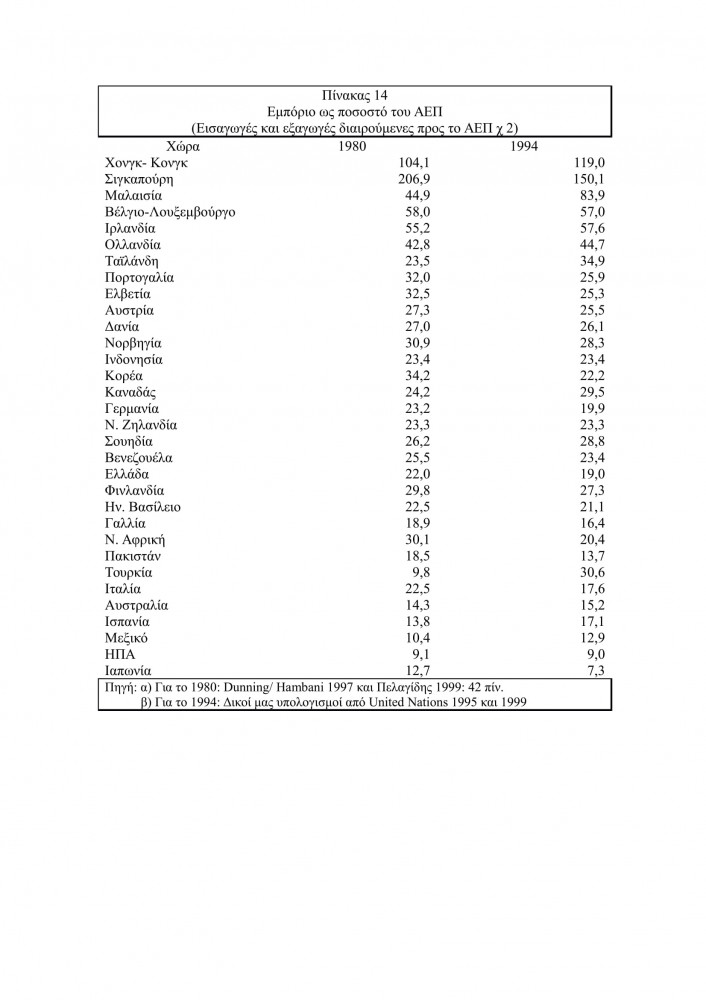

Όπως φάνηκε και από τα στοιχεία του πίνακα 6 που καταγράφουν τη σχέση εξαγωγών / ΑΕΠ για τις αναπτυγμένες χώρες, από το 1950 μέχρι το 1980 παρατηρείται μια αύξουσα διαδικασία διεθνοποίησης η οποία φαίνεται να αναστρέφεται, έστω και μερικά, από το 1980 και ύστερα. Αλλά και τα αντίστοιχα στοιχεία που υπάρχουν για ένα μεγαλύτερο αριθμό χωρών και παρουσιάζονται στον πίνακα 10 φανερώνουν αυτή τη διαδικασία διεθνοποίησης αφού από το 1958 και ύστερα παρατηρείται μια, όχι ευθύγραμμη, ανάπτυξη της σχέσης παγκόσμιο εμπόριο/ παγκόσμιο προϊόν. Για να μπορέσουμε, ωστόσο, να κατανοήσουμε τα ιδιαίτερα χαρακτηριστικά αυτής της εμπορικής διεθνοποίησης μας είναι απαραίτητη και η χρήση και άλλων δεδομένων που σχετίζονται με τη συγκεκριμένη εμπορική δραστηριότητα της κάθε χώρας και ιδιαίτερα κατά την πιο πρόσφατη περίοδο.

Διαπιστώνουμε πως από τις 31 εξεταζόμενες χώρες στη διάρκεια των ετών από το 1980 μέχρι το 1994 σε 19 παρατηρείται μείωση του βαθμού ανοίγματος των οικονομιών τους σε 10 αύξηση και υπάρχουν και 2 που υπάρχει στασιμότητα. Τα στοιχεία αυτά δείχνουν πως πράγματι μεταξύ των 14 αυτών χρόνων πραγματοποιούνται παλινδρομήσεις σε ότι αφορά τους δείκτες διεθνοποίησης και δεν μπορεί εύκολα να υποστηριχτεί πως συντελείται η μετάβαση σε μια νέα φάση τουλάχιστον κατά τη τελευταία δεκαπενταετία. Το σημαντικότερο, όμως, είναι ότι και όπου μπορεί να γίνει λόγος για διεθνοποίηση αυτό δεν πραγματοποιείται με ομοιόμορφο τρόπο αφού είναι πολύ διαφορετικά τα ποσοστά από χώρα σε χώρα αλλά, και αυτό είναι το σπουδαιότερο, και μεταξύ χωρών που βρίσκονται στα ίδια επίπεδα ανάπτυξης πχ. η Κορέα με το Χονγκ- Κονγκ ή η Ιαπωνία με τον Καναδά. Πρόκειται δηλαδή για μια ανισόμετρη και χρονικά παλιδρούμενη διεθνοποίηση. Η κατάσταση αποσαφηνίζεται ακόμα περισσότερο αν λάβουμε υπόψη μας και τα στοιχεία του πίνακα 15.

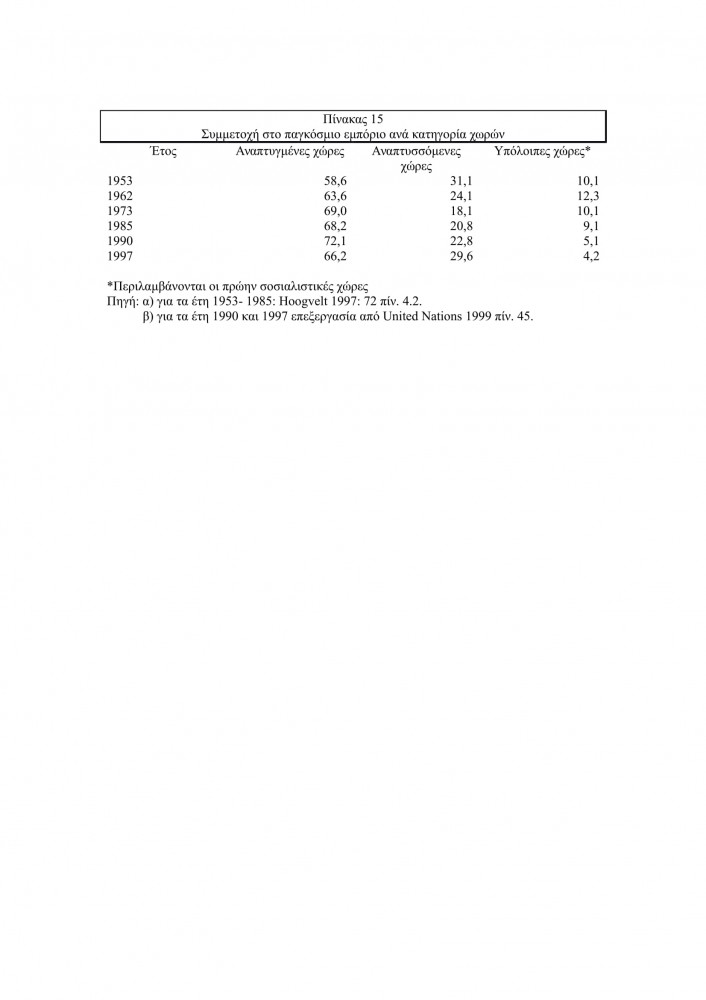

Τα συμπεράσματα που εξάγονται είναι: α) σταθερά τα 2/3 των παγκόσμιων εμπορικών συναλλαγών γίνονται από τις 24 πιο αναπτυγμένες χώρες β) παρατηρείται μια κατακόρυφη πτώση της συμμετοχής των πρώην σοσιαλιστικών κρατών γ) η αύξηση της συμμετοχής των αναπτυσσόμενων χωρών οφείλεται αφενός στο γεγονός της ανάπτυξης των 7 ασιατικών τίγρεων και της Κίνας όπου από 9,9%- χωρίς την Ταϊβάν ανεβαίνουν στο 13,4% και αφετέρου στον περιορισμό των δραστηριοτήτων των πρώην σοσιαλιστικών χωρών. δ) Συνολικά ιδωμένη η κατάσταση δείχνει πως οι διαφορές που έχουν συντελεστεί στη διάρκεια των τελευταίων 40 χρόνων δεν είναι τέτοιες που να μπορούν να υποστηριχτούν οι θεωρίες περί παγκόσμιας αγοράς. Αυτό φαίνεται και από τα στοιχεία του πίνακα 16 που δείχνει με πιο λεπτομερειακό τρόπο τις - όποιες- αλλαγές που έχουν συμβεί.

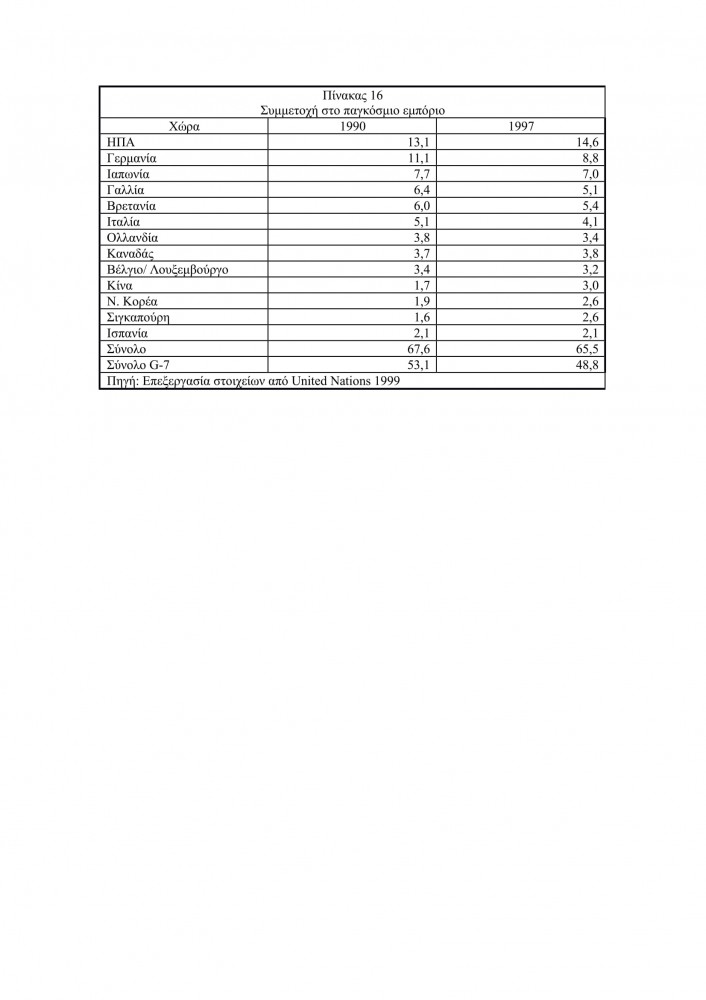

Αυτό που εξάγεται ως συμπέρασμα είναι πως καταρχήν και στον τομέα του εμπορίου οι 7 πιο αναπτυγμένες χώρες κυριαρχούν συμμετέχοντας στο μισό περίπου του παγκόσμιου εμπορίου ενώ δεν αποτελούν παρά το 1/6 του παγκόσμιου πληθυσμού. Κατά συνέπεια από αυτή την οπτική γωνία δεν μπορεί να γίνει λόγος για παγκοσμιοποιημένο εμπόριο. Ταυτόχρονα 13 μόνο από τις 187 χώρες που υπάρχουν συνολικά πραγματοποιούν τα 2/3 περίπου του διεθνούς εμπορίου. Το νέο και ενδιαφέρον στοιχείο είναι η ανάπτυξη και η δυναμική που γνωρίζουν οι οικονομίες της ΝΑ Ασίας. Ωστόσο, είναι μάλλον υπερβολικό να διατυπώνονται όλες αυτές οι θεωρίες περί μετάβασης σε νέα οικονομική φάση επειδή μερικές χώρες αναβαθμίζουν τη θέση τους στο διεθνή καταμερισμό της εργασίας. Αντίθετα, τα υπάρχοντα στοιχεία δείχνουν πως οι 102 φτωχότερες χώρες του κόσμου συμμετέχουν όλο και λιγότερο στις διεθνείς εμπορικές συναλλαγές: το μερίδιό τους από 7% των παγκόσμιων εξαγωγών και 9% των παγκόσμιων εισαγωγών (1980) μειώνεται μετά από 10 χρόνια σε 1,4% για τις εξαγωγές και σε 4,9% για τις εισαγωγές (Μελάς 1999: 131- 132).

Παράλληλα το όλο εμπόριο φαίνεται να διεξάγεται μέσα σε συγκεκριμένα θεσμικά και γεωγραφικά στεγανά. Σύμφωνα με τα στοιχεία που έχουμε στη διάθεσή μας το 1996 το 75% των εισαγωγών του ΟΟΣΑ είχε προέλευση τις ίδιες τις χώρες του ΟΟΣΑ ενώ το ίδιο ποσοστό ισχύει και για τις εξαγωγές (Πελαγίδης 1999: 44). Αν αναλογιστούμε πως οι χώρες του ΟΟΣΑ πραγματοποιούν περίπου τα 2/3 του παγκόσμιου εμπορίου τότε γίνεται κατανοητό πως περίπου το μισό του παγκόσμιου εμπορίου πραγματοποιείται μεταξύ 24 μόνο χωρών. Η εξέλιξη αυτή δεν πρέπει να προξενεί εντύπωση δεδομένου ότι στη δεκαετία του ’60 το τμήμα του διεθνούς εμπορίου που βρισκόταν υπό ρήτρα του πλέον ευνοούμενου έθνους αντιστοιχούσε στο 60% του συνόλου- ποσοστό που καταγράφει ένα σημαντικό βαθμό εμπορικής ενοποίησης. Αντίθετα στις μέρες μας το εν λόγω ποσοστό δεν ξεπερνά το 25- 30%, γεγονός που οφείλεται στη διαφοροποίηση των εμπορικών συστημάτων (Βεργόπουλος 1999β: 99). Έτσι, την τελευταία εικοσαετία το ύψος των εισαγωγών που υποβάλλονται σε περιορισμούς μη δασμολογικής υφής αυξήθηκε κατά 20% στις ΗΠΑ, κατά 40% στην Ιαπωνία και κατά 60% στην ΕΕ. Ταυτόχρονα το 21% των εισαγωγών που προερχόταν από τον Τρίτο κόσμο και κατευθυνόταν προς τις χώρες του ΟΟΣΑ και το 27% των αντίστοιχων εισαγωγών που κατευθυνόταν προς τα κράτη της ΕΕ υπέπιπταν στην κατηγορία των μη δασμολογικών διακρίσεων (Βεργόπουλος 1999β: 100).

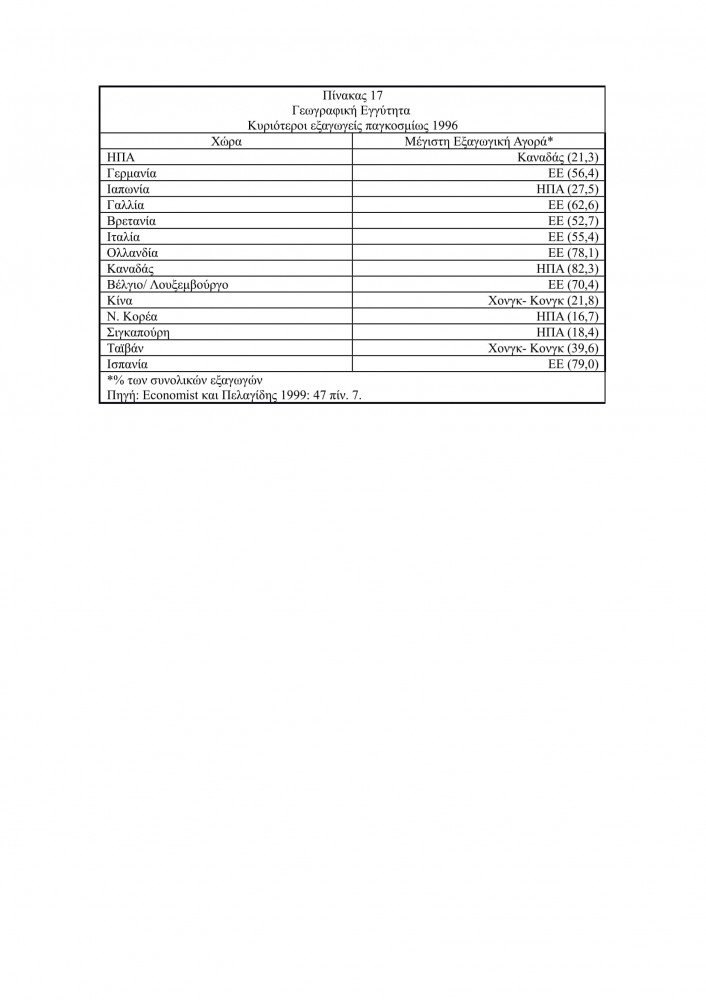

Ο πίνακας που ακολουθεί επιβεβαιώνει αυτή τη ροπή των έντονων εμπορικών συναλλαγών μεταξύ κρατών που εντάσσονται στο ίδιο σύστημα διακρατικών οικονομικών συμφωνιών ή στο ίδιο επίπεδο ανάπτυξης.

Παρατηρούμε πως καταρχήν οι 7 ευρωπαϊκές χώρες εξάγουν πρώτα και κύρια στις χώρες της ΕΕ. Ταυτόχρονα το εμπόριο του Καναδά κατευθύνεται πρώτα και κύρια προς τις ΗΠΑ. Αλλά και οι εξαγωγές της Ταϊβάν και της Κίνας έχουν ως πρώτο προορισμό το Χονγκ- Κονγκ που αποτελεί την πιο καπιταλιστικά αναπτυγμένη περιφέρεια της εγγύτερης περιοχής. Το ίδιο μπορεί να παρατηρηθεί για τις ΗΠΑ που συναλλάσσονται πρώτα απ’ όλα με τον Καναδά. Ιδιαίτερη περίπτωση αποτελούν η Ιαπωνία, η Ν. Κορέα και η Σιγκαπούρη που μολονότι ασιατικές χώρες επιλέγουν τις ΗΠΑ ως βασικό τόπο κατεύθυνσης των εξαγωγών τους. Παρά τις υπαρκτές διαφορές που χαρακτηρίζουν την εξαγωγική πολιτική των 14 αυτών χωρών, αυτό που μπορεί να διαπιστωθεί είναι πως η τελευταία δεν γίνεται άναρχα αλλά έχει ως καθοριστικά κριτήρια πρώτα και κύρια το επίπεδο οικονομικής ανάπτυξης και θεσμικής ομοιογένειας και δευτερευόντως τη γεωγραφική εγγύτητα. Στην ευρωπαϊκή ήπειρο, για παράδειγμα, υπάρχουν πολλές χώρες αλλά τα μέλη της ΕΕ προτιμούν να συναλλάσσονται μεταξύ τους.

Το τελικό συμπέρασμα για ότι αφορά το εμπόριο είναι πως μέχρι το 1980 σημειώθηκαν σημαντικοί ρυθμοί αύξησης των διαδικασιών διεθνοποίησης. Από εκεί και πέρα η κατάσταση είναι αρκετά αντιφατική και σίγουρα διαφορετική για κάθε χώρα ξεχωριστά. Ορισμένες χώρες παρουσιάζουν και στη δεκαετία του ’90 ακόμα πιο υψηλούς ρυθμούς διεθνοποίησης αλλά στις περισσότερες παρατηρείται μια αντίστροφη τάση. Σε κάθε περίπτωση πάντως πρόκειται για διαδικασίες διεθνοποίησης και όχι παγκοσμιοποίησης. Και αυτό για δύο λόγους: α) Γιατί ένας πολύ περιορισμένος αριθμός χωρών πραγματοποιεί τη συντριπτική πλειοψηφία των εμπορικών δραστηριοτήτων. Το γεγονός πως σε αυτά τα 10-15 κράτη έχουν προστεθεί και μερικά κράτη της ΝΑ Ασίας δεν τροποποιεί αισθητά την κατάσταση. β)Διότι οι εμπορικές συναλλαγές δεν γίνονται γενικά και αόριστα μεταξύ των εθνικών κρατών αλλά βάση δύο κριτηρίων: πρωταρχικά βάση της θεσμικής και οικονομικής ομοιογένειας και δευτερευόντως εξαιτίας της γεωγραφικής γειτνίασης.

ιιι) Η χρηματοπιστωτική παγκοσμιοποίηση

Το ζήτημα της παγκοσμιοποίησης του χρηματοπιστωτικού συστήματος είναι ιδιαίτερα σημαντικό γιατί αποτελεί ένα από τα πιο δημοφιλή επιχειρήματα των θιασωτών της οικονομικής παγκοσμιοποίησης. Ακόμα και οικονομολόγοι, όπως ο Σ. Τομπάζος, που ασκούν κριτική στις απόψεις περί παγκοσμιοποίησης των επενδυτικών ροών και των εμπορικών συναλλαγών, στο ζήτημα των κινήσεων του χρηματοπιστωτικού κεφαλαίου δέχονται πως ο συγκεκριμένος τομέας έχει περάσει σε φάση παγκοσμιοποιημένης λειτουργίας (Τομπάζος 1999: 51).

Ας πάρουμε, λοιπόν, τα πράγματα από την αρχή. Καταρχήν το πρώτο ερώτημα είναι αν η συντελούμενη διεθνοποίηση στο χρηματοπιστωτικό σύστημα αποτελεί πρωτοφανές φαινόμενο. Η μελέτη που έχει πραγματοποιήσει ο Zevin σε διαφορετικές εθνικές χρηματιστικές αγορές σχετικά με τη συσχέτιση μεταξύ των επιτοκίων και των τιμών των μετοχών σε τρεις διαφορετικές χρονικές περιόδους (19ος αιώνας, περίοδος χρήσης του χρυσού ως σταθερού μέτρου αξιών, σύγχρονη εποχή) δείχνει πως ο βαθμός ολοκλήρωσης της διεθνούς κεφαλαιακής αγοράς που εξαρτάται από τη σχέση των διεθνών κεφαλαιακών και υποχρεώσεων προς το εγχώριο κεφάλαιο και εισόδημα παρουσιάζει τα εξής χαρακτηριστικά: υψηλότερο βαθμό διεθνοποίησης τον 19ο αιώνα σε σχέση με σήμερα, υψηλότερο κατά πολύ στην εποχή του χρυσού ως σταθερού μέτρου αξιών, ενώ το ποσοστό των υπερεθνικών, τόσο σε επίπεδο διακίνησης όσο και σε ιδιοκτησίας, χρεογράφων που ανταλλάσσονται στις εθνικές αγορές είναι σαφώς μεγαλύτερο στα χρόνια που προηγήθηκαν του πρώτου παγκοσμίου πολέμου σε σχέση με σήμερα. Συμπερασματικά, όλοι οι υπάρχοντες δείκτες φανερώνουν πως οι χρηματοπιστωτικές αγορές στο τέλος του 19ου και στις αρχές του 20ου αιώνα είναι πολύ περισσότερο διεθνοποιημένες σε σύγκριση με σήμερα (Glynn/ Sutcliffe 1992: 82 και Weiss 1998: 184).

Σε σχέση με το επίπεδο διεθνοποίησης του χρηματοπιστωτικού κεφαλαίου στις μέρες μας, οι θιασώτες της παγκοσμιοποιημένης οικονομίας αρθρώνουν μια συνεκτική επιχειρηματολογία. Σύμφωνα με τα στοιχεία που παραθέτουν οι Carnoy και Castells μεταξύ του 1983 και του 1995 το παγκόσμιο ΑΕΠ αυξήθηκε κατά 3,4%, ο όγκος των εξαγωγών κατά 6%, ενώ το σύνολο των ροών ομολόγων και δανείων κατά 8,2% και το αντίστοιχο σύνολο των οφειλών ομολόγων και δανείων κατά 9,8%. Το αποτέλεσμα θα είναι ο συσσωρευμένος όγκος δανείων και ομολόγων να φτάνει τα 7,6 τρισεκατομμύρια δολάρια, ποσό που ισοδυναμεί με το πενταπλάσιο του γαλλικού ΑΕΠ. Η καλύτερη απόδειξη για την ύπαρξη της χρηματοπιστωτικής παγκοσμιοποίησης είναι η έκρηξη του εμπορίου του κεφαλαίου- χρήματος. Η ημερήσιος όγκος των παγκόσμιων αγοραπωλησιών χρήματος έφτανε τα 1,5 τρισεκατομμύρια δολάρια το 1998, γεγονός που ισοδυναμεί με το 110% του βρετανικού ΑΕΠ. Μεταξύ 1986 και 1998 ο όγκος αυτού του είδους των συναλλαγών οκταπλασιάστηκε. Πρόκειται για εξέλιξη αναντίστοιχη με την ανάπτυξη του εμπορίου που αντλείται αίτιά της στην πραγματοποίηση κερδοσκοπικών (σπεκουλαδόρικων) πρακτικών. Οι διεθνείς μεταβιβάσεις ομολόγων και αξιών, υπολογιζόμενες ως ποσοστό στο εγχώριο ΑΕΠ, αυξήθηκαν μεταξύ 1970 και 1996 με συντελεστή 54 στις ΗΠΑ, 55 στην Ιαπωνία και σχεδόν 60 στη Γερμανία[8]. Από το τέλος της δεκαετίας του '80 έχει πραγματοποιηθεί μια εκπληκτική αύξηση των χρηματιστηριακών επενδύσεων μεταξύ διαφόρων χωρών- και μεταξύ αναπτυγμένων και των λεγόμενων αναδυόμενων χωρών: οι αγορές υπερπόντιων αποθεμάτων από επενδυτές που προέρχονται από βιομηχανικά αναπτυγμένες χώρες αυξήθηκαν με συντελεστή 197 μεταξύ 1970 και 1997. Κατ΄ αυτό τον τρόπο όλες οι εθνικές οικονομίες είναι εξαρτημένες από τις κινήσεις των χρηματοπιστωτικών επενδύσεων.

Πέντε είναι οι βασικότεροι λόγοι αυτής της υπέρμετρης ανάπτυξης των χρηματοπιστωτικών αγορών: α) η απορύθμιση των αγορών αυτών λόγω της απελευθέρωσης των διασυνοριακών συναλλαγών σε πολλές χώρες β) η ανάπτυξη της τεχνολογικής υποδομής η οποία επιτρέπει μεταβιβάσεις δισεκατομμυρίων σε δευτερόλεπτα γ) η δημιουργία νέων χρηματιστηριακών "προϊόντων" τα οποία γίνονται αντικείμενο συναλλαγής στις αγορές παραγώγων δ) η πραγματοποίηση κερδοσκοπικών κινήσεων με πολύ μεγάλη ταχύτητα έτσι ώστε να γίνεται εφικτή η αξιοποίηση ξαφνικών μεταπτώσεων στην τιμή των μετοχών ε) η δημιουργία επιχειρήσεων αξιολόγησης και εκτίμησης των αγορών, όπως είναι η Standard & Poor ή η Moody's, η δραστηριοποίηση των οποίων συντελεί στην ομοιογενοποίηση των αγορών μέσω της εισαγωγής κοινών κανόνων λειτουργίας (Carnoy/ Castells 1999: 5-6).

Αναμφίβολα όλα τα στοιχεία που παρατίθενται είναι σωστά και ακριβή. Πράγματι υπάρχει μια υπερδιόγκωση του χρηματοπιστωτικού τομέα στις μέρες μας η οποία δεν μπορεί να περάσει απαρατήρητη. Τα ζητήματα, ωστόσο, που προκύπτουν είναι τριών ειδών: α) ποια είναι τα βαθύτερα αίτια που έχουν οδηγήσει σε αυτή την αναβάθμιση του ρόλου του χρηματοπιστωτικού κεφαλαίου- γιατί οι πέντε λόγοι που αναφέρονται από τους Carnoy/ Castells συνιστούν παρεπόμενα και όχι θεμελιώδεις αιτίες. β) όλες αυτές οι διαδικασίες που μόλις περιγράφηκαν συγκροτούν ένα σύστημα ενοποιημένων πρακτικών και γ) σε τι ποσοστό της γεωγραφικής ολότητας διεξάγονται;

Σε ότι αφορά το πρώτο σημείο πρέπει να το δούμε από την πλευρά των ποσοστών κέρδους που μπορεί να αποφέρει ένα κεφάλαιο στον κάτοχό του. Μετά από την κρίση υπερσυσσώρευσης του 1973 τα περιθώρια κερδοφορίας τόσο στον δευτερογενή όσο και στον τριτογενή τομέα περιορίστηκαν σημαντικά. Για το λόγο αυτό από τους κυρίαρχους αστικούς κύκλους επιλέχτηκε η στρατηγική της καπιταλιστικής αναδιάρθρωσης που εν συντομία σημαίνει τροποποίηση των συσχετισμών δύναμης μεταξύ κεφαλαίου και εργασίας μέσω μιας σειρά αλλαγών στις εργασιακές σχέσεις και στο κόστος εργασίας, αλλά και πραγματοποίησης απαραίτητων μετασχηματισμών στο πολιτικο- ιδεολογικό πεδίο[9]. Ωστόσο αυτή η διαδικασία δεν έχει ολοκληρωθεί και παρά την αύξηση των ποσοστών κερδοφορίας που έχει σημειωθεί την τελευταία δεκαετία είναι σε πολλές περιπτώσεις πιο προσοδοφόρα η τοποθέτηση κεφαλαίων στη χρηματοπιστωτική σφαίρα. Ταυτόχρονα είναι και πιο ευέλικτη αφού επιτρέπει τη γρήγορη μετακίνηση ή ρευστοποίηση ενώ απαλλάσσει τον κεφαλαιούχο από την ευθύνη της λειτουργίας μιας παραγωγικής μονάδας. Κατ' αυτό τον τρόπο συσσωρευμένος πλούτος δεκαετιών τοποθετείται σε άϋλους τίτλους ιδιοκτησίας μέχρι να αποκατασταθούν τα επίπεδα κερδοφορίας[10].

Το δεύτερο ζήτημα σχετίζεται με το βαθμό ομοιογένειας της χρηματιστικής παγκοσμιοποίησης. Εδώ σύμφωνα με την Weiss υπάρχουν τρία στοιχεία που δεν συνηγορούν στην αποδοχή της ενοποιημένης χρηματοπιστωτικής πραγματικότητας. Το πρώτο αφορά το γεγονός πως το κόστος του χρήματος συνεχίζει να παρουσιάζει σημαντικές διαφορές από χώρα σε χώρα.

Το δεύτερο έχει να κάνει με την διαιώνιση σοβαρών αποκλίσεων σε ότι αφορά τους ρυθμούς αποταμίευσης και επενδύσεων. Ειδικότερα οι διαφορές στους ρυθμούς αποταμίευσης είναι μεγαλύτερες σήμερα σε σχέση με το τέλος της δεκαετίας του '70. Έτσι το 1992 το ποσοστό της αποταμίευσης στο ΑΕΠ σε 11 διαφορετικές χώρες ποικίλει από 0,5 σε 25%. Στη χαμηλότερη κλίμακα (0,5-2%) βρίσκονται οι ΗΠΑ, η Αυστραλία η Βρετανία και η Σουηδία, στη μεσαία κλίμακα (10-15%) η Γερμανία και η Αυστρία και στην ανώτερη κλίμακα (20-25%) τοποθετούνται η Ιαπωνία, η Ταϊβάν και η Κορέα. Αλλά και οι διαφορές στην εθνική επένδυση προσομοιάζουν με αυτές της αποταμίευσης. Το 1992 οι επενδύσεις ως ποσοστό του ΑΕΠ κυμαίνονται από 15 μέχρι 36% με ΗΠΑ, η Αυστραλία η Βρετανία και η Σουηδία στη χαμηλότερη κατηγορία (15- 19%), τη Γερμανία, την Αυστρία και την Ταϊβάν στη μεσαία (22- 25%) και την Ιαπωνία και την Κορέα στην ανώτερη (31-36%)

Το τρίτο στοιχείο είναι σε άμεση συνάρτηση με το γεγονός πως ο μεγάλος όγκος της εγχώριας επένδυσης στις χώρες του ΟΟΣΑ παραμένει κατά βάση χρηματοδοτούμενος από την εγχώρια αποταμίευση. Στην πραγματικότητα οι ρυθμοί εγχώριας αποταμίευσης και εγχώριας επένδυσης παραμένουν στενά συνδεδεμένοι, γεγονός που οφείλεται στο ότι οι διάφορες χώρες δεν προστρέχουν στη χρήση των αποταμιεύσεων άλλων χωρών (Weiss 1998: 178- 179).

Το αποτέλεσμα είναι πως παρά το γεγονός του ότι ο υψηλός βαθμός διεθνούς κινητικότητας του κεφαλαίου προτρέπει τα πλούσια νοικοκυριά καθώς και τους θεσμικούς επενδυτές της μιας χώρας να επενδύσουν σημαντικό τμήμα του κεφαλαίου τους σε μετοχές και ομόλογα μιας άλλης χώρας, ο βαθμός της γεωγραφικής κατανομής των επενδύσεων είναι εξαιρετικά χαμηλός. Τα υπάρχοντα στοιχεία δείχνουν πως τον Δεκέμβριο του 1989 αμερικάνοι κεφαλαιούχοι κατείχαν το 94% των μετοχών της αμερικάνικης χρηματιστηριακής αγοράς, ενώ τα αντίστοιχα στοιχεία είναι 98% για τους Ιάπωνες και 82% για τους Βρετανούς (Epstein 1998: 213).

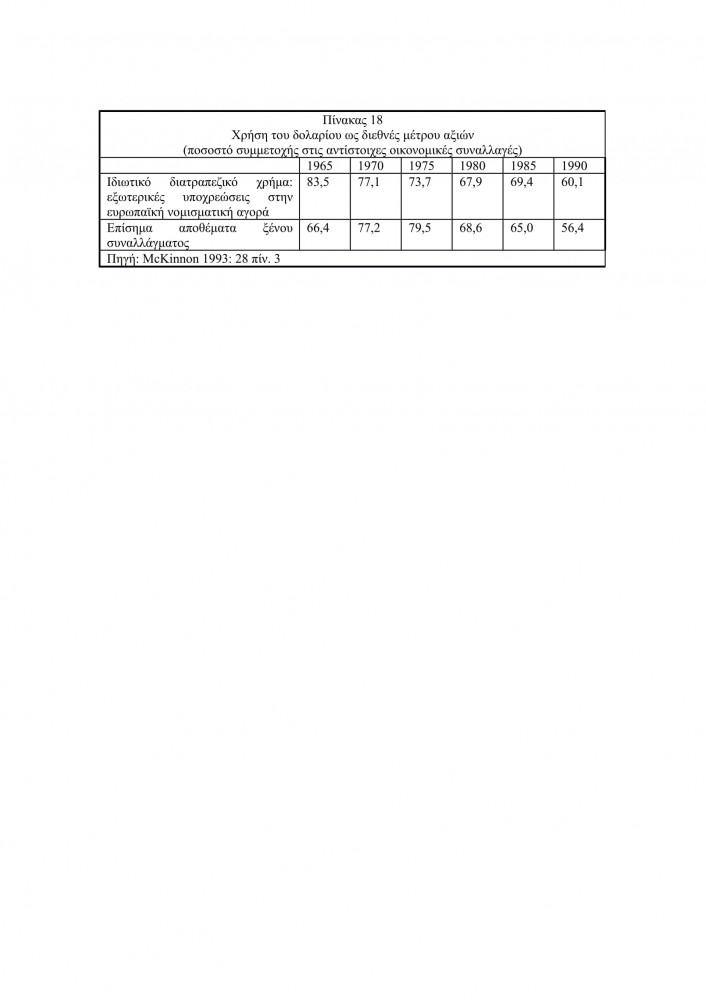

Πέρα, όμως, από τα τρία στοιχεία που θέτει, και σωστά, η ανάλυση της Weiss, πιστεύουμε πως πρέπει να προστεθεί και ένα τέταρτο που αφορά τη χρήση κοινού νομίσματος. Σε αντίθεση με αυτά που οι θιασώτες της παγκοσμιοποίησης υποστηρίζουν τα υπάρχοντα στοιχεία δείχνουν μια υποχώρηση της χρήσης του δολαρίου ως διεθνές μέτρου αποτύπωσης αξιών.

Παρατηρούμε μια ραγδαία πτώση της χρήσης του δολαρίου ιδιαίτερα από το 1975 και ύστερα, εξέλιξη που σημαίνει μια σταδιακή είσοδο και άλλων νομισμάτων στη διεθνή αγορά, με κυριότερα το γιεν και το μάρκο, και κατά συνέπεια ένα νομισματικό πλουραλισμό, σε αντίθεση με το παρελθόν στην πραγματοποίηση των οικονομικών συναλλαγών.

Όλα αυτά μας βοηθούν να περάσουμε στα τρίτο σημείο της κριτικής μας για το έωλο της χρηματοπιστωτικής παγκοσμιοποίησης που αναφέρεται στο ζήτημα της γεωγραφικής διάχυσης των χρηματοπιστωτικών δραστηριοτήτων.

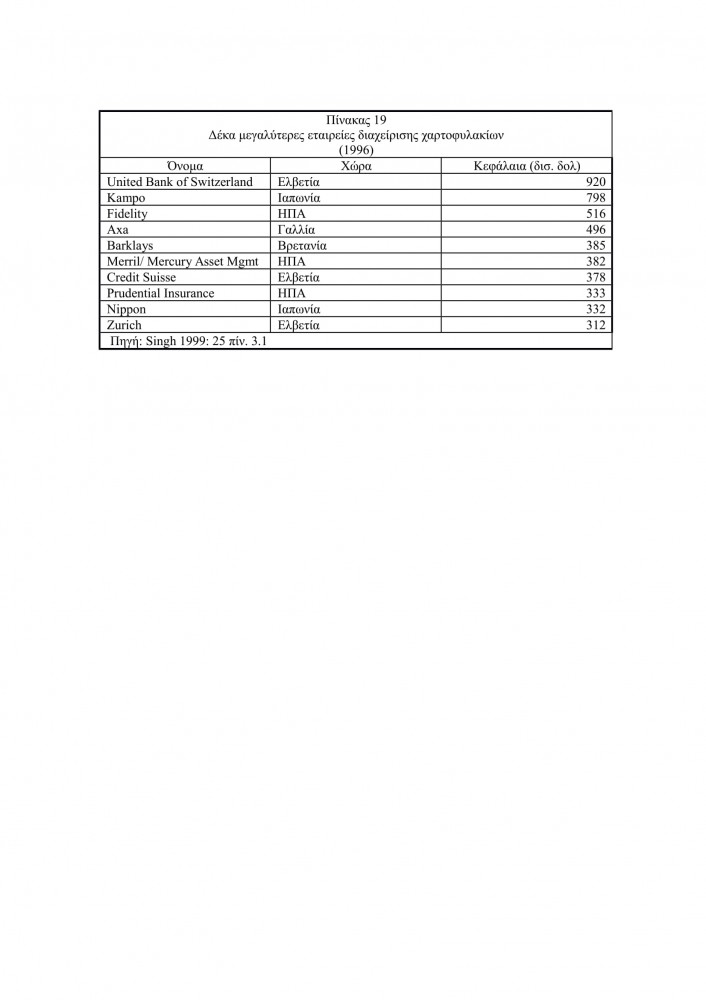

Τα στοιχεία του πίνακα 19 φανερώνουν πως οι δέκα μεγαλύτεροι θεσμικοί επενδυτές προέρχονται από 5 χώρες από τις οποίες οι 4 είναι μέλη του G-7 η δε Πέμπτη κατάγεται από ένα παραδοσιακό κολοσσό στο χώρο του χρηματοπιστωτικού συστήματος, την Ελβετία. Τρεις είναι ελβετικές, τρεις είναι αμερικάνικες, δύο ιαπωνικές, μία γαλλική και μία βρετανική.

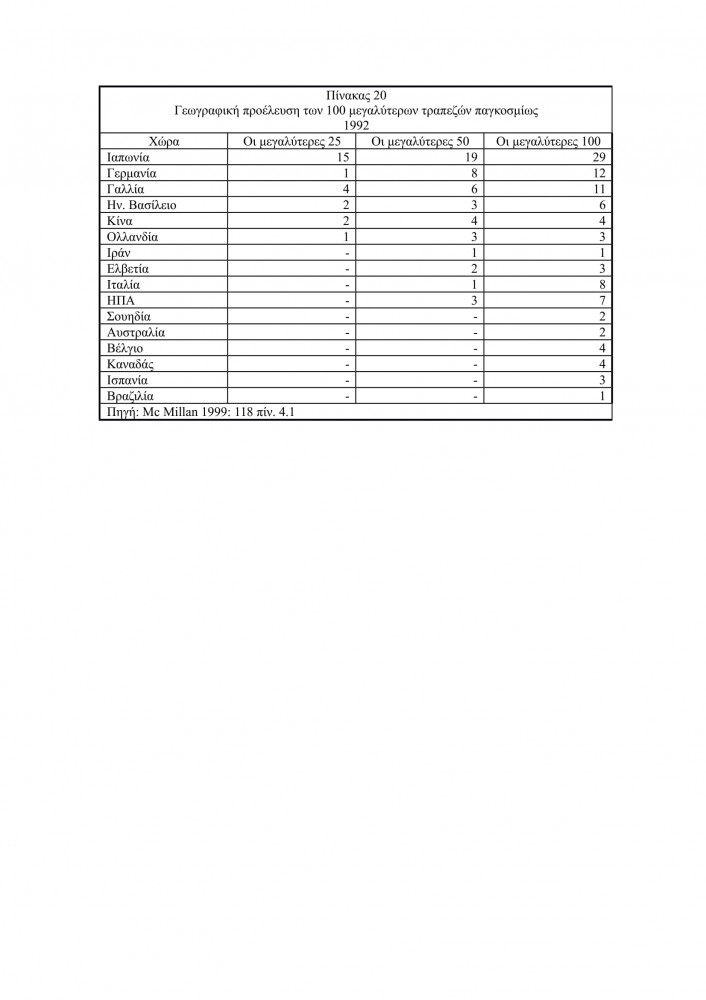

Η γεωγραφική αυτή συγκέντρωση φαίνεται ακόμα περισσότερο αν συμβουλευτούμε τα στοιχεία του επόμενου πίνακα που αναφέρονται στις 25 μεγαλύτερες εμπορικές τράπεζες του κόσμου.

Παρατηρούμε πως οι 15 από τις 25 μεγαλύτερες τράπεζες ανήκουν στην Ιαπωνία και υπόλοιπες 10 σε άλλες 5 χώρες (Γερμανία, Γαλλία, Βρετανία, Ολλανδία). Ταυτόχρονα οι 6 αυτές χώρες διαθέτουν τις 43 από τις 50 μεγαλύτερες τράπεζες και 65 από τις μεγαλύτερες 100. Ενδιαφέρον παρουσιάζει και η συμμετοχή των χωρών του G-7 σύνολο: είναι 22 στις 25 μεγαλύτερες (ποσοστό 88%), 40 στις 50 μεγαλύτερες (ποσοστό 80%) και 77 στις 100 μεγαλύτερες (ποσοστό 77%). Διαπιστώνεται δηλαδή, για μια ακόμα φορά η καταθλιπτική υπεροχή των πιο αναπτυγμένων καπιταλιστικά χωρών και στον χρηματοπιστωτικό τομέα καθώς και το γεωγραφικά περιορισμένο του πράγματος.

Συμπερασματικά, σε ότι αφορά το χρηματοπιστωτικό επίπεδο διαπιστώσαμε πως η διόγκωση του δεν αποτελεί απόρροια κάποιου είδους παγκοσμιοποίησης αλλά αποτέλεσμα των υψηλότερων περιθωρίων κερδοφορίας σε σχέση με την "πραγματική" οικονομία. Παράλληλα δεν έχει επιτευχθεί κάποιου είδους ομογενοποίηση ούτε σε ότι αφορά το κόστος του χρήματος, ούτε σε σχέση με τους ρυθμούς αποταμίευσης και επενδύσεων ενώ παραμένει η στενή σχέση εγχώριας αποταμίευσης και εγχώριων επενδύσεων. Τέλος, έγινε φανερό πως τα μεγαλύτερα συγκροτήματα τα οποία διαχειρίζονται την όλη διαδικασία ανήκουν κατά κύριο λόγο στον περιορισμένο κύκλο των 7 πιο αναπτυγμένων χωρών.

ιν). Σχετικά με άλλες πλευρές της παγκοσμιοποίησης

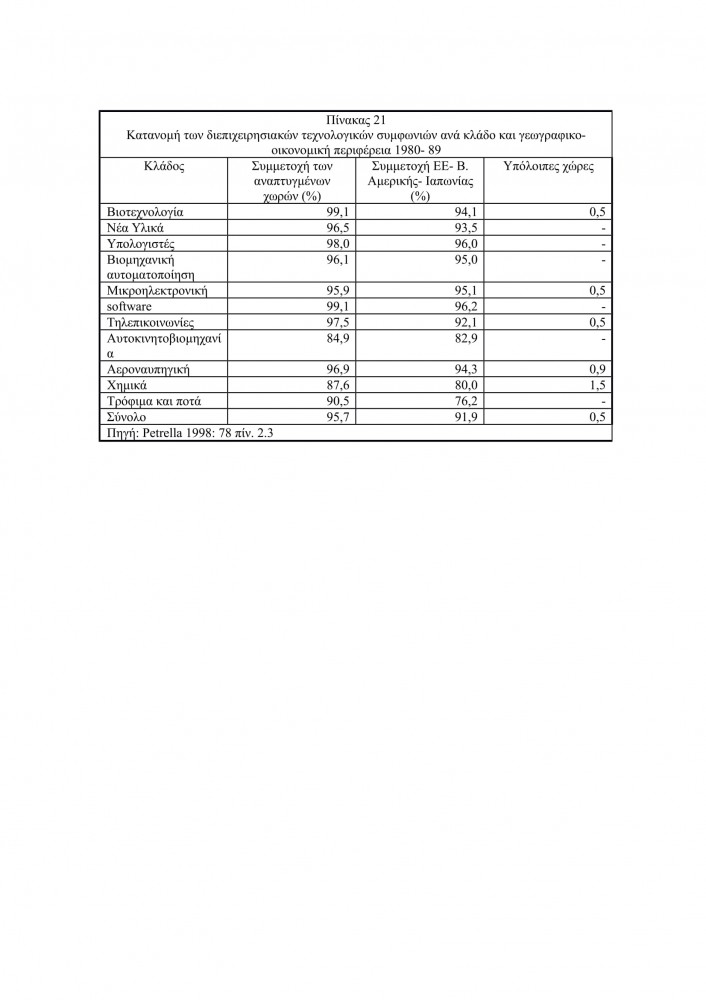

Ένα επιχείρημα που χρησιμοποιείται συχνά είναι πως πέρα από τη λειτουργία των παγκοσμιοποιημένων επιχειρήσεων, και τη παγκοσμιοποίηση των συναλλαγών η νέα φάση της παγκόσμιας οικονομίας συνδέεται και με μια αύξηση των επιχειρηματικών συνεργασιών σε διεθνές επίπεδο. Ωστόσο τα στοιχεία του πίνακα 20 φανερώνουν πως σχεδόν το σύνολο των τεχνολογικών συμφωνιών αφορά τις οικονομικά αναπτυγμένες χώρες.

Παρατηρούμε πως τα στοιχεία είναι τόσο συντριπτικά που δεν χρειάζεται ιδιαίτερος σχολιασμός. Το 95,7% αφορούν συμφωνίες που και τα δύο μέρη ανήκουν στις 24 αναπτυγμένες χώρες, ενώ το 91,9% αφορά συμφωνίες που και τα δύο μέρη ανήκουν στο τρίγωνο ΕΕ- Β. Αμερικής και Ιαπωνίας- δηλαδή στην ουσία για 15 μόνο χώρες! Ταυτόχρονα, από το υπόλοιπο 4,3% το 3,8% αφορά συμφωνίες που κάνουν εταιρείες που περιέρχονται από το Τρίγωνο με αναπτυσσόμενες χώρες και μόνο το 0,5% έχει να κάνει με συμφωνίες που συνάπτονται μεταξύ εταιρειών που προέρχονται και οι δύο από τις αναπτυσσόμενες χώρες. Με άλλα λόγια ισχύει και σε αυτή την περίπτωση το γεγονός του αυστηρού γεωγραφικού περιορισμού των τεχνολογικών συμφωνιών.

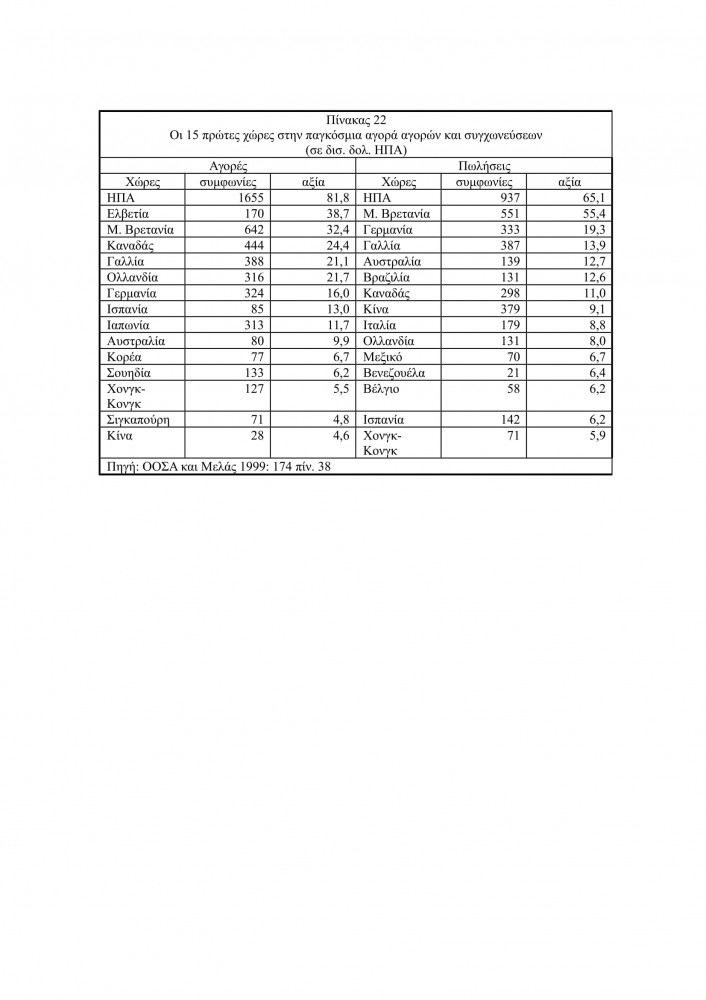

Στα ίδια συμπεράσματα θα καταλήξουμε αν λάβουμε υπόψη και τα στοιχεία τους πίνακες 21 και 22 που αφορούν τις αγορές και συγχωνεύσεις επιχειρήσεων σε παγκόσμια κλίμακα.

Παρατηρούμε πως σε ότι αφορά τις αγορές στις πρώτες εννιά θέσεις βρίσκονται 6 χώρες του G-7, με τις ΗΠΑ να πραγματοποιούν ανάλογο όγκο αγορών με το άθροισμα της Ελβετίας, της Μ. Βρετανίας και του Καναδά που έρχονται στη δεύτερη, τρίτη και τέταρτη θέση αντίστοιχα. Σχετικά με τις πωλήσεις βλέπουμε πως στις εννιά πρώτες θέσεις βρίσκονται όλες οι χώρες του G-7 ενώ οι δύο πρώτες χώρες (ΗΠΑ, Μ. Βρετανία) πραγματοποιούν πωλήσεις αντίστοιχου όγκου με τις υπόλοιπες 13 χώρες. Κατά συνέπεια και σε αυτό το επίπεδο παρατηρείται μια γεωγραφική συγκέντρωση ίδια με αυτή που συναντήσαμε και σε άλλους τομείς.

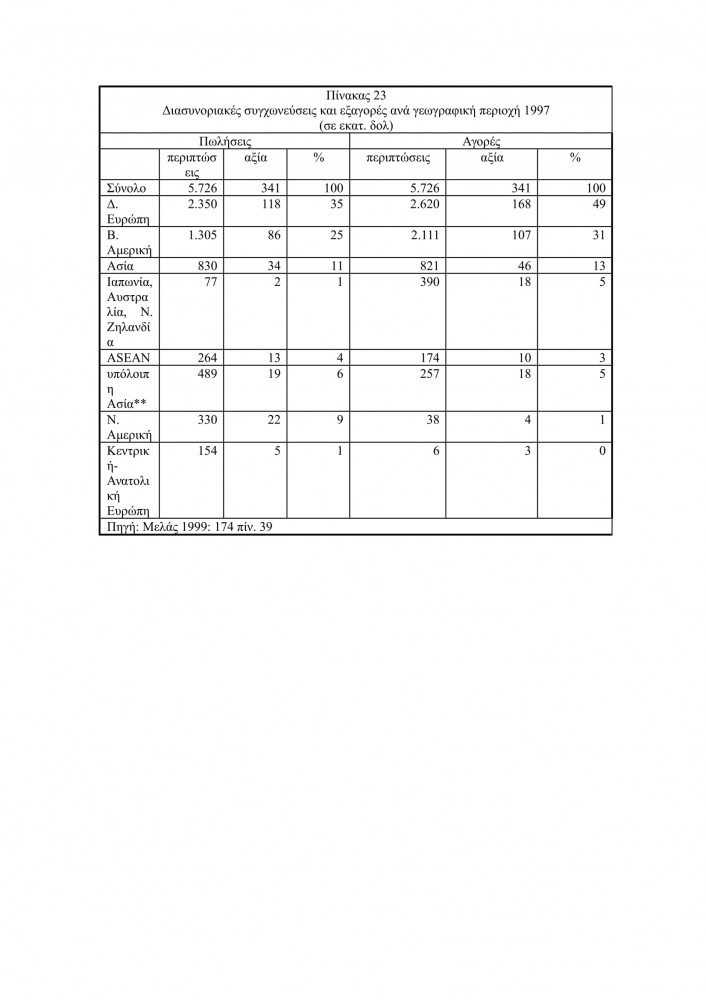

Και τα στοιχεία του πίνακα 23 δείχνουν μια ασφυκτική παρουσία των χωρών του τριγώνου ΕΕ- Β. Αμερικής- ΗΠΑ στον χώρο των εξαγορών και των συγχωνεύσεων. Ιδιαίτερα στις αγορές που φανερώνουν πιο ανάγλυφα τη δυναμική των εθνικών οικονομιών το 85% πραγματοποιείται από τις χώρες του τριγώνου, ενώ στις πωλήσεις το ποσοστό αυτό περιορίζεται στο 61%. Σε κάθε περίπτωση πάντως η εικόνα της γεωγραφικής συγκεντροποίησης δεν μεταβάλλεται.

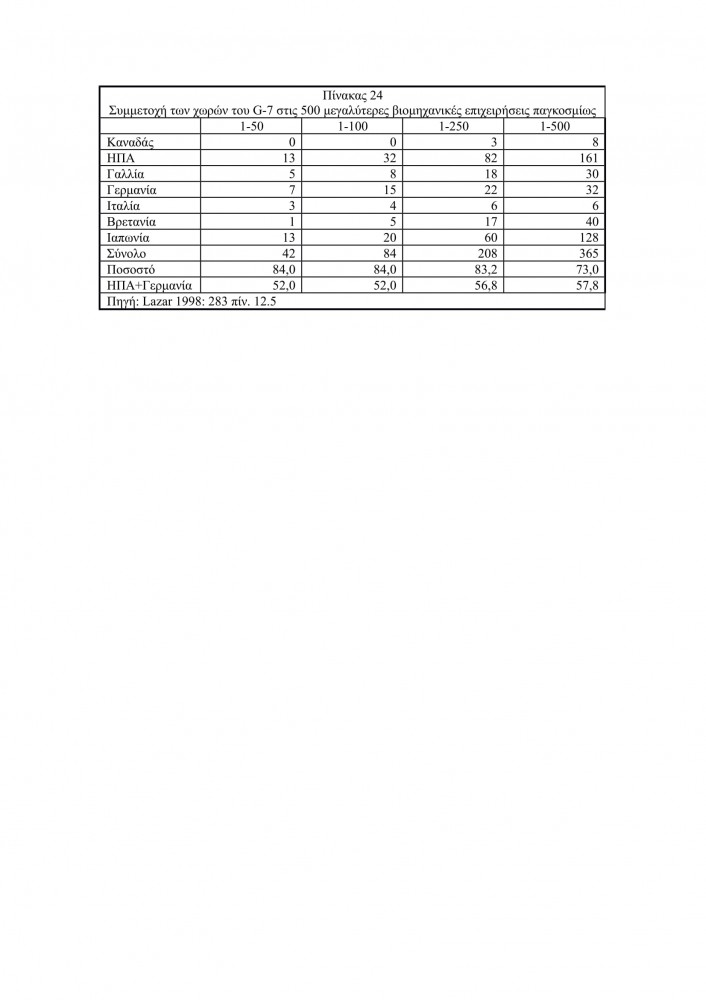

Η καρδιά, βέβαια, της οικονομικής παραγωγής είναι η βιομηχανία και η δημιουργία προστιθέμενης αξίας. Μια ενδεχόμενη παγκοσμιοποίηση στο χώρο αυτών των δραστηριοτήτων θα τροποποιούσε σημαντικά, αν δεν θα ανέτρεπε, την επιχειρηματολογία που έχει αναπτυχθεί στα πλαίσια αυτής της εργασίας. Ωστόσο τα στοιχεία του πίνακα 24 καθώς και αυτά του πίνακα 25 αποδεικνύουν τη γεωγραφική συγκέντρωση του βιομηχανικού κεφαλαίου.

Παρατηρούμε πως σε όλες τις εξεταζόμενες κατηγοριοποιήσεις οι 7 πιο αναπτυγμένες χώρες κατέχουν σε βαθμό μεγαλύτερο των 2/3 τις μεγαλύτερες βιομηχανικές επιχειρήσεις. Το πιο ενδιαφέρον, όμως, είναι πως δύο μόνο χώρες, οι ΗΠΑ και η Ιαπωνία διαθέτουν την πλειοψηφία και μάλιστα με αυξανόμενα ποσοστά όσο διευρύνεται το δείγμα των εξεταζόμενων κατηγοριών: 52% στις 50 μεγαλύτερες επιχειρήσεις, το ίδιο ποσοστό στις 100 μεγαλύτερες, 56,8% στις 250 και 57,8% στις 500.

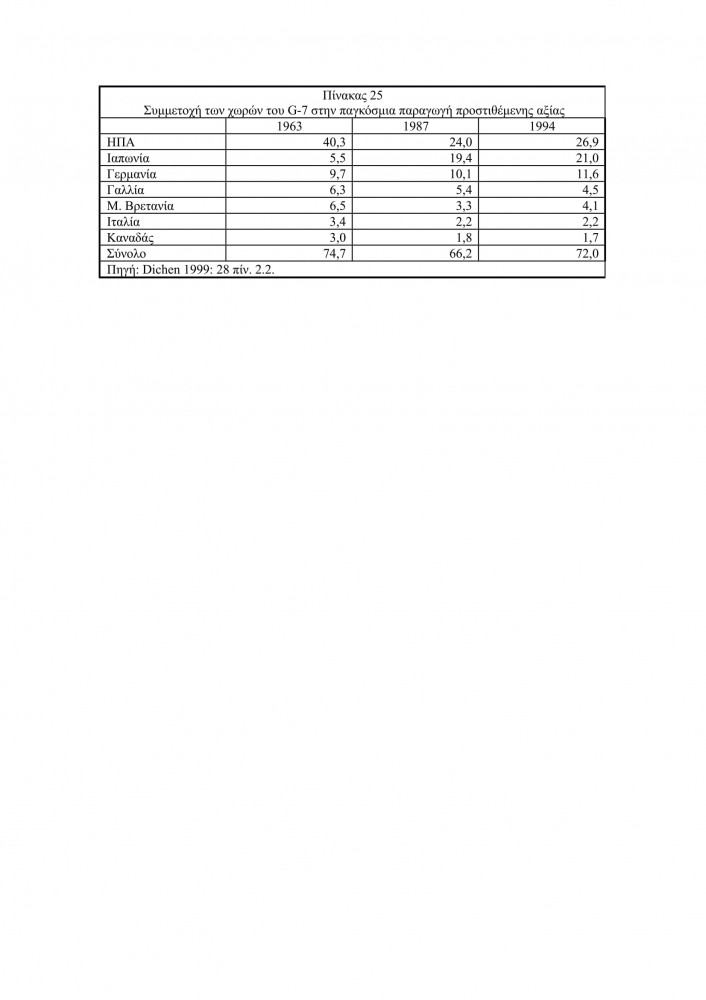

Ανάλογα συμπεράσματα προκύπτουν από τη μελέτη του μεγέθους της προστιθέμενης αξίας και την αντίστοιχη γεωγραφική κατανομή της παραγωγής της.

Οι 7 αυτές χώρες συμμετέχουν με ποσοστό άνω των 2/3 στην παγκόσμια παραγωγή προστιθέμενης αξίας. Είναι μάλιστα ενδιαφέρον πως ενώ μεταξύ 1963 και 1994 παρατηρείται μια μείωση του μεριδίου τους από 74,7% σε 66,2% μετά από 7 χρόνια, το 1994, το ποσοστό αυτό αυξάνεται στο 72%, τη στιγμή που οι υπόλοιπες 180 χώρες περιορίζονται στο 28%. Ταυτόχρονα οι δύο μεγαλύτερες χώρες, ΗΠΑ και Ιαπωνία, παράγουν λίγο λιγότερο από το μισό της παγκόσμιας προστιθέμενης αξίας: 45,8% το 1963, 43,4% το 1987 και 47,9% το 1994.

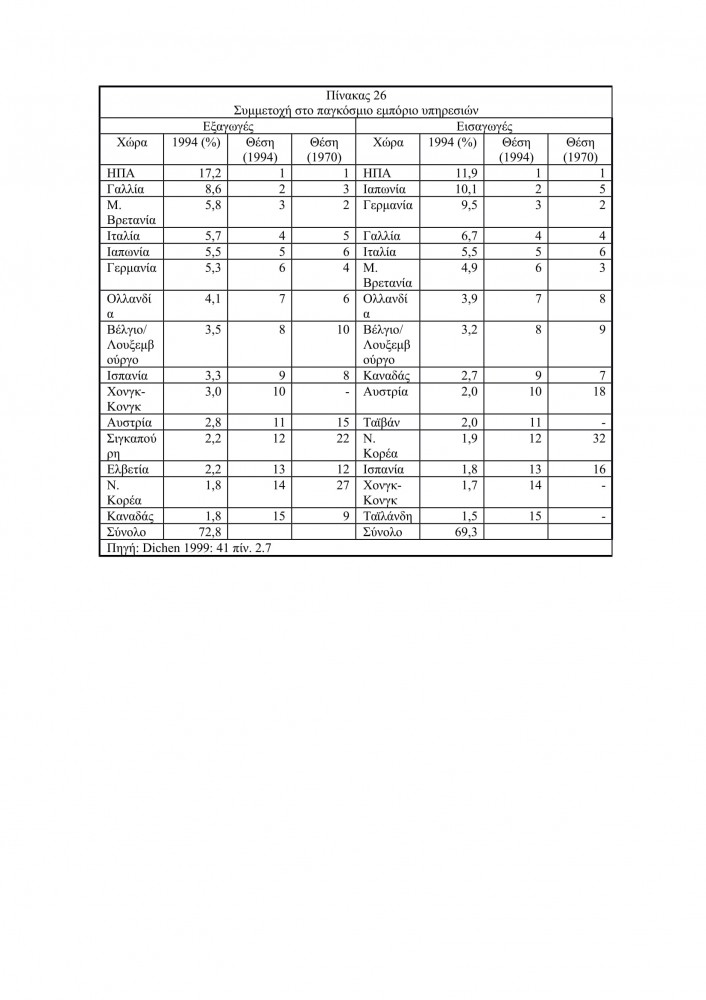

Ας εξετάσουμε τώρα τι συμβαίνει και στο διεθνές εμπόριο υπηρεσιών.

Ο Πίνακας 26 παρουσιάζει ξεχωριστό ενδιαφέρον γιατί εμφανίζει και συγκριτικά στοιχεία σε σχέση με την κατάσταση που επικρατούσε το 1970. Σε ότι αφορά τις εξαγωγές εμπορικών υπηρεσιών παρατηρούμε πως το 1994 οι 15 μεγαλύτερες χώρες πραγματοποιούσαν το 72,8% του παγκόσμιου συνόλου. Ταυτόχρονα οι χώρες του G-7 συμμετέχουν κατά 50%, ενώ 6 από αυτές βρίσκονται στις 6 πρώτες θέσεις, κατάσταση απόλυτα ταυτόσημη με το 1970 μόνο που έχουν σημειωθεί ορισμένες αλλαγές σε σχέση με την κατανομή των 6 θέσεων αυτών. Η μόνη αξιόλογη διαφορά είναι το γεγονός της εισόδου του Χονγκ- Κονγκ της Σιγκαπούρης και της Κορέας- πράγμα που αποτυπώνει το σημαντικό δυναμισμό των χωρών αυτών αλλά που σε καμία περίπτωση δεν ανατρέπει το γενικό συμπέρασμα περί πολωτικής συγκεντροποίησης των αντίστοιχων δραστηριοτήτων. Στον κλάδο των εισαγωγών βλέπουμε πως οι 15 πιο αναπτυγμένες χώρες πραγματοποιούν περισσότερο από τα 2/3 του συνόλου. Ταυτόχρονα και εδώ τις 6 πρώτες θέσεις τις κατέχουν 6 χώρες του G-7 ενώ το συνολικό ποσοστό των 7 αυτών χωρών ξεπερνά το 51% του συνόλου. Παράλληλα σε σχέση με το 1970, όπως και στις εξαγωγές, οι έξι αυτές χώρες είναι που βρίσκονται στις πρώτες θέσεις με μόνη διαφορά μια εσωτερική ανακατάταξη. Τέλος και στην περίπτωση των εισαγωγών παρατηρείται η είσοδος χωρών της ΝΑ Ασίας (Ταϊβάν, Κορέα, Χονγκ- Κονγκ, Ταϊλάνδη), χωρίς, όμως, να ακυρώνεται ο σημαντικό βαθμός συγκεντροποίησης και πόλωσης.

Τέλος, αλλά όχι έσχατο, μια άλλου είδους ένσταση που μπορεί να τεθεί απέναντι στα επιχειρήματα της παγκοσμιοποίησης είναι ως για να μιλάμε για μετάβαση σε νέα φάση θα πρέπει να πραγματοποιείται και παγκοσμιοποίηση όλων των συντελεστών παραγωγής. Δεν αρκεί, με άλλα λόγια, να υπάρχει μετακίνηση και διασπορά του κεφαλαίου θα πρέπει και το ίδιο να συμβαίνει και με την εργασία. Ωστόσο τα υπάρχοντα δεδομένα δεν επιβεβαιώνουν την ύπαρξη μιας σημαντικής μεταβολή των μεταναστευτικών ροών. Μεταξύ των ετών 1829 και 1910 σημειώθηκε μια αξιόλογη ροή εργατικού δυναμικού η οποία ξεπερνούσε τα 90 εκατομμύρια (Κυρίως προς την Αμερική, την Ωκεανία, την Κ. και ΝΑ Ασία, και την Αφρική (Μελάς 1999: 79). Ιδιαίτερα χώρες όπως η Αγγλία και η Ιρλανδία έστελναν στο εξωτερικό περισσότερο από 50% του πληθυσμού τους. Αντίθετα σήμερα και παρά τα υψηλά επίπεδα ανεργίας η μετακίνηση εργαζομένων από τις ευρωπαϊκές χώρες δεν ξεπερνά το 1% (Βεργόπουλος 1999α: 7).

6. Επίλογος

Στο πρώτο τμήμα της μελέτης ασχοληθήκαμε με την παρουσίαση των βασικών απόψεων των υπερασπιστών των θεωριών της "παγκοσμιοποίησης". Διαπιστώθηκε πως πέρα από τις θεωρίες περί αλληλεξάρτησης των οικονομιών, βασικό στοιχείο της όλης προβληματικής αποτελούν και οι θέσεις περί λειτουργίας των λεγόμενων παγκοσμιοποιημένων επιχειρήσεων.

Στο δεύτερο τμήμα ασκήθηκε κριτική στις θεωρίες της "παγκόσμιας επιχείρησης" και αποδείχτηκε πως ακόμα και οι μεγαλύτερες πολυεθνικές δεν συνιστούν τίποτε άλλα παρά εθνικές επιχειρήσεις με διεθνοποιημένες δραστηριότητες. Οι μεγαλύτερες επιχειρήσεις παραγωγής ευρεσιτεχνιών δραστηριοποιούνται κατά κύριο λόγο στο εσωτερικό της χώρας προέλευσής τους ενώ οι 100 μεγαλύτερες παγκόσμιες εταιρείες αναλαμβάνουν δράση σε ένα πολύ περιορισμένο αριθμό χωρών που περιλαμβάνονται στο τρίγωνο Β. Αμερική- ΕΕ- Ιαπωνία. Ταυτόχρονα το μεγαλύτερο μέρος των κεφαλαίων και των πωλήσεων των πολυεθνικών εταιρειών βρίσκεται και πραγματοποιείται στη χώρα προέλευσής τους.

Στο τρίτο τμήμα έγινε προσπάθεια να ανασκευαστούν οι απόψεις που θεωρούν πως βρισκόμαστε σε μια πρωτοφανή φάση παγκοσμιοποίησης των οικονομικών δραστηριοτήτων. Το βασικό επιχείρημα των θιασωτών της παγκοσμιοποίησης, σχετικά με την αύξουσα τάση της σχέσης εξαγωγών/ ΑΕΠ, ανατρέπεται δεδομένου ότι από το 1980, όπου σημειώνεται το πιο υψηλό ιστορικά ποσοστό της, βαίνει μειούμενη, ενώ η σχέση του όγκου του παγκόσμιο εμπορίου προς το παγκόσμιο προϊόν ποτέ δεν ξεπέρασε τα επίπεδα του 1913. Παράλληλα, η γεωγραφική διασπορά των αποθεμάτων άμεσων επενδύσεων ήταν σε ασύγκριτο βαθμό πιο διεθνοποιημένη το 1914 σε σχέση με το 1996. Ταυτόχρονα οι 7 πιο αναπτυγμένες χώρες συμμετείχαν κατά πολύ λιγότερο το 1870 στην παραγωγή του παγκόσμιου ΑΕΠ σε σχέση με το 1994. Επίσης από το 1870 μέχρι το 1997, με σταθερό ρυθμό, τα 2/3 των παγκόσμιων εμπορικών πράξεων γίνονταν στις 20- 25 πιο αναπτυγμένες χώρες.